資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

住宅ローンを繰り上げ返済すべきか?投資に回すべきか?選ぶポイントを知りたい

山口拓也さん(仮名)会社員・36歳(既婚、子ども1人)

今から2年前、山口さんは家族世帯向けのマンションを住宅ローンで購入。35年ローンは長いと思いつつも、賃貸のままより経済的にいいだろうと判断しました。

少しずつ貯蓄も増えてきたので、繰り上げ返済で借入額を減らそうと考え始めたとき、住宅ローンの契約金利が0.5%と非常に低いことを思い出しました。

「もしかしたら、お金を返済にあてるよりも、投資した方が得かもしれない」と山口さんは考えます。とはいえ住宅ローンが残っているのに、万が一、投資で失敗してしまえば元も子もないと悩み始めました。

最近は将来のために投資をしている知り合いも増え、何となく流れのままではなく、将来のためにしっかり資産形成を考える必要も感じています。

「住宅ローンの繰り上げ返済」か「投資に回す」か、山口さんの資産形成にとって、どちらが有利といえるのでしょうか。

「低金利である住宅ローンの繰り上げより運用で増やせばいい!」だけでは間違い

住宅ローンは借り入れの中でも特に金利が低い特別なローンです。そのため、余裕資金ができたとしても低金利の今だから、借り入れたお金はそのままで投資に回して増やした方がよいと考える人も多くいます。

住宅ローン自体が20~30年という長期の借入金であることを考えると、余裕資金があるなら、長期投資にお金を回すことも資産形成の選択肢として考えるべきでしょう。

では、余裕資金ができたとき、繰り上げ返済と投資、どちらを選ぶべきなのでしょうか。

単純にもうかる方がいいと安易に決めてしまうと思わぬ落とし穴にはまる場合もあります。これを避けるため、確認すべきポイントをお伝えしていきます。

繰り上げ返済前に知っておくべき必須の知識

まずは、繰り上げ返済を検討するとき、何に着目すべきか、お伝えします。

繰り上げ返済前に必ずチェック1

返済計画とライフプランへの影響を検討

住宅ローンの契約ではローン額とその返済期間を決めますが、繰り上げ返済実施の際は「返済期間を短くする」、または「毎月の返済額を減らす」のどちらか1つを選ぶことになります。

繰り上げ返済することで支払い利息が減るものの、手元の現金も減るのです。大きな支出の予定があるとか、そもそも貯蓄が少ないときに繰り上げ返済すれば、あとあと問題になる可能性があるでしょう。

例えば、数年後に車の買い替えを控えている場合は、カーローンの金利は住宅ローンよりも高い年2~3%程度が多く、住宅ローンの繰り上げ返済より、車の買い替えに現金を使ったほうがいいといえるかもしれません。

支払い利息のみに気を取られるのではなく、その他の支出や将来のライフプランも考えた上で「お金の振り分け先」を考える必要があります。

繰り上げ返済前に必ずチェック2

住宅の売却価格と住み替えの可能性を考慮

繰り上げ返済によって、ローン残高が減る点も重要です。

住宅ローンは自分が住む住居に適用されるローンですが、家庭や会社の都合で住居を変わらざるを得ないなど、何らかの事情で住まなくなった場合は住宅ローンの適用外です。

そのため、元の住宅ローンからアパートローン(賃貸住宅ローン)への借り換えを勧められることもあり、住居用に適用されていた各種控除も外れる可能性があります。金利が高くなる上に借入期間も短くなるなど、住宅ローンに比べて家計への負担が大きなものになります。

この解消のため、住居を売却することでローン完済となれば問題はありません。

予定外の出来事があったとき、住居を売却すれば住宅ローンを完済できるくらいローン残高を減らしておく準備は重要です。

繰り上げ返済前に必ずチェック3

「期間短縮」と「返済額変更」の違いを把握

「繰り上げ返済」か「積み立て投資」かの比較では、まず繰り上げ返済によってどのくらい利息額が減少するか確認が必要です。

ローンの残存期間が長ければ長いほど支払う利息額も大きくなりますが、繰り上げ返済の方法によっては、減少する利息額も大きく変わります。

返済方法には、「返済期間短縮」と、「毎月の返済額減少」の2つがあります。

では、どの程度違いが出るかシミュレーションします(ローンの返済方法によっても金額は変わるが、ここでは元利均等方式で計算)。

ローンの残存期間が33年、金利0.5%の借り入れで、100万円を繰り上げ返済した場合

| 繰り上げ返済方法 | 軽減する内容 | 減少する利息額 | |||

|---|---|---|---|---|---|

| 返済期間の短縮をした場合 | 返済期間短縮:9カ月 | 17万6,690円 | |||

| 返済金額の変更をした場合 | 返済額減少:毎月2,746円 | 8万4,784円 | |||

| 注:金融広報中央委員会の知るぽると「繰り上げ返済シミュレーション」より、筆者計算 | |||||

毎月の返済額は変わらないものの、「返済期間短縮」の方が大きく利息額が減少します。もし余裕資金を繰り上げ返済ではなく投資に回すのであれば、ローンの残存期間中に減少する利息額よりも、利益が多く得られなければ意味がないことになります。

繰り上げ返済前に必ずチェック4

住宅ローン控除への影響を確認

住宅ローンを組む方なら住宅ローン控除はご存じでしょう。契約年度によって控除の計算方法に違いはありますが、おおよそローン残高の1%が10年間にわたって税額から控除されます(ただし多くの場合、対象のローン上限は4,000万円、または2,000万円)。

住宅ローン控除は所得控除ではなく、税額控除なので非常に大きなメリットです。

このため繰り上げ返済前には、残りの住宅ローン控除適用年数から出した合計控除額と、減少する利息額とを比較して、どちらにメリットがあるか検討するとよいでしょう。

「繰り上げ返済」or「投資」シミュレーション

それでは「住宅ローンの繰り上げ返済」と「投資に回す」をシミュレーションで比較。同期間・同額ずつ行った場合、「住宅ローン繰り上げ返済」で減少する利息額より、「投資」のリターン見込み額が上回れば、お金を投資に回した方が有利と判断できます。

手順1:「投資に回した方が有利」の必要なリターンは?

まず、繰り上げ返済することによって、減少する住宅ローンの利息額を出します。これを上回る額を投資で増やすには、投資リターンがどれくらいになるか知ることができます。もちろん運用リターンが毎年同じではありませんが、目安を知ることが重要です。

目安となるリターンは、住宅ローンの残存年数と同じ期間を投資に回し、減少する利息額以上に投資資金が増えるには年間何%の運用率が必要か計算します。この算出された必要リターンは最低限のラインのため、これを目安に自分の「期待リターン」で資産運用先を探すことになります。

もちろん、投資で増えた利益分に税金がかかる場合は、税引き後の純利益で考えることが必要です。

手順2:期待リターンに対するリスクは適正か?

期待リターンから、どの程度のリスク(投資先資産の価格変動率)を取る必要があるか確認します。期待リターンを決めても、リスクが適正な範囲でなければ、絵に描いた餅になってしまいます。

では適正なリスクとはどの程度なのでしょうか。また、期待リターンから、どの程度のリスクを取ることになるのでしょうか。

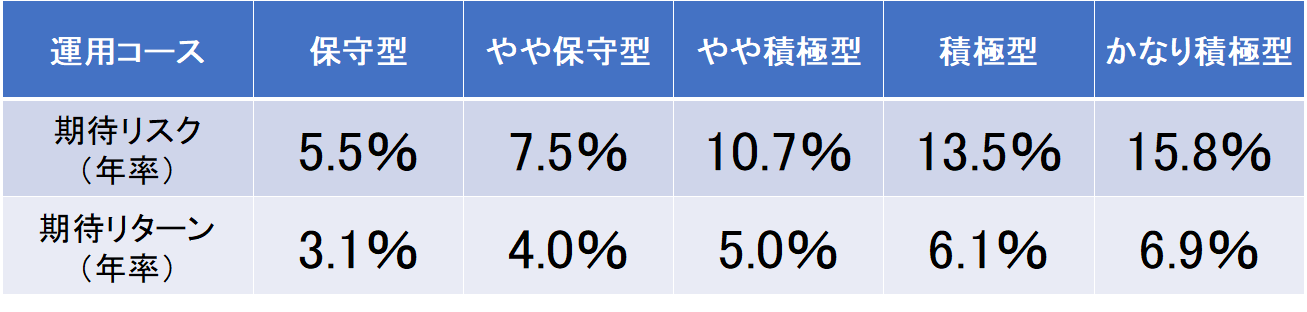

リスクとリターンの関係については、ロボアドバイザーなどから参考値を知ることができます。

楽天証券が提供するロボアドバイザーの「楽ラップ」の期待リスクと期待リターンを例に考えます。

仮に100万円の投資資金があるとしましょう。期待リターンを4%とした場合、期待リスクは約7.5%になり、少なくとも▲3.5~+11.5%程度(4%±7.5%)の値動きが想定されます。これはつまり100万円が1年後に104万円の時価に増えることを期待できる半面、価格が96.5万〜115万円程度動く可能性の高いことがわかります。

特に投資先が下落し大きく資産が減った場合、自分に耐え得るかどうか、あらかじめ想定することが重要です。この値動きのリスク範囲が自分にとって許容できるものと判断できれば、リスクは適正。繰り上げ返済よりも投資にお金を回すことをおすすめします。

住宅ローンの繰り上げ返済をすべきか検討するポイントは?

投資の利益だけでなく、広い視点での資産運用を考えよう

資産形成のゴールは目標額の資産を築くことです。そのためには収入を増やし、支出を減らし、そして余裕資金を積み立て、運用しながら増やすことが近道です。

投資で資産を増やすことは、資産形成の手段の一つに過ぎません。もし、投資で予想よりも大きなリターンを得られれば、その分を繰り上げ返済に回すことを検討してもよいでしょう。

繰り上げ返済は将来の支出を減らすためには有効ですが、これも資産形成の選択肢の一つです。これまでご紹介したようなお金にまつわる広い視野を身につけて、少しでも早くゴールを達成できるよう、実践していきましょう。

■著者・西崎努氏の新刊『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、本連載「やってはいけない資産形成」を筆者が解説する動画が視聴できます。

≫【動画で解説】50~60代のはじめて投資!買ってはいけない5つの金融商品

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。