![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

米国と中国の実質成長率は「巡航速度」に減速へ

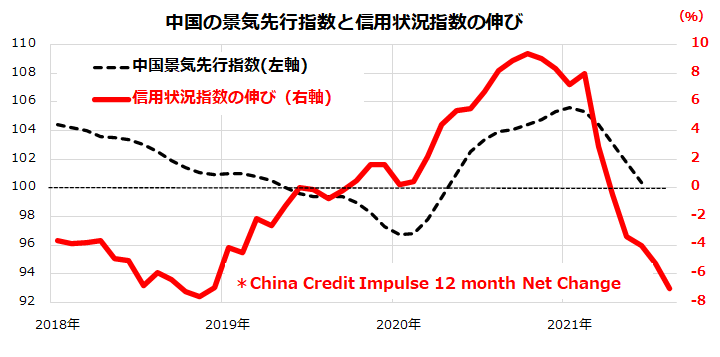

中国の信用状況悪化が続くなら、中国の景気が鈍化のリスクに晒される可能性は排除できません。図表2は、中国の景気先行指数と「中国信用状況指数の伸び」(China Credit Impulse 12 month net change)を重ねたものです。

中国信用状況指数の伸びは▲7.1%(8月)に低下しており、不動産市況の低迷に伴う金融機関の新規貸し付けや信用供与の伸びがGDP(国内総生産)の伸びに対し鈍っている現状を示しています。

この状況が続くと先行きの中国景況感の悪化につながることが懸念されます。今後の中国政府当局の対応次第でこうした現状が改善し、信用状況と景況感の安定を市場は期待しています。

<図表2:中国の景気先行指数と信用状況指数の伸びは鈍化>

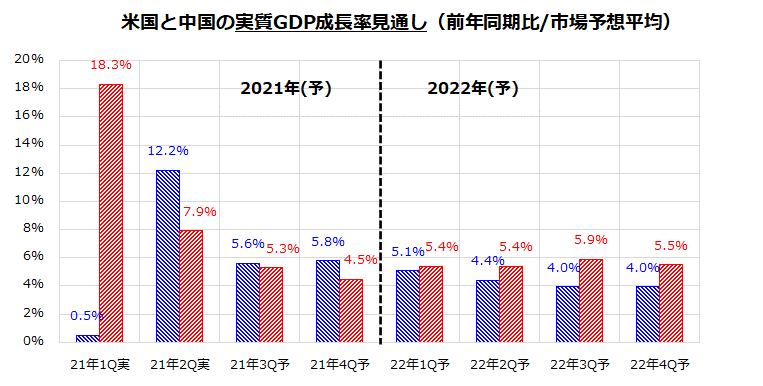

図表3は、2021年以降の米国と中国の四半期別実質GDP成長率(前年同期比)の実績と市場予想平均(エコノミスト予想平均)を示したものです。

中国の実質成長率は2021年第1Qの+18.3%をピークに、年後半に減速していくとの見方が有力となっており、第4Qの成長率は+4.5%まで減速していく見込みです。

一方、米国の実質GDP成長率も第2Qの+12.2%をピークに、2022年に向けて成長率が減速していく見通しです。

昨年のコロナ危機からのペントアップデマンド(繰り延べ需要)顕在化に伴う「リベンジ経済」で、急回復した需要に追い付かない供給制約(半導体や原材料などサプライチェーンの混乱)、一過的な物価上昇に伴う個人消費の伸び悩みに加え、デルタ型ウイルスの感染再拡大の影響も見込まれています。

ただ、(一部商品市況を除き)物価上昇や供給制約の影響も2022年には落ち着くとみられています。図表3が示すとおり、米国も中国も2022年は四半期別実質成長率が「巡航速度」に安定化していくと予想されています。

また、ポストコロナ(ウイルス感染拡大の落ち着き)が鮮明となれば、景気の下押し圧力も後退していくと考えられます。

<図表3:米国と中国の実質成長率は「巡航速度」へ減速>

(出所)Bloombergより楽天証券経済研究所作成(2021年9月末)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)