![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2:同調行動で資産形成を考えてはいけない

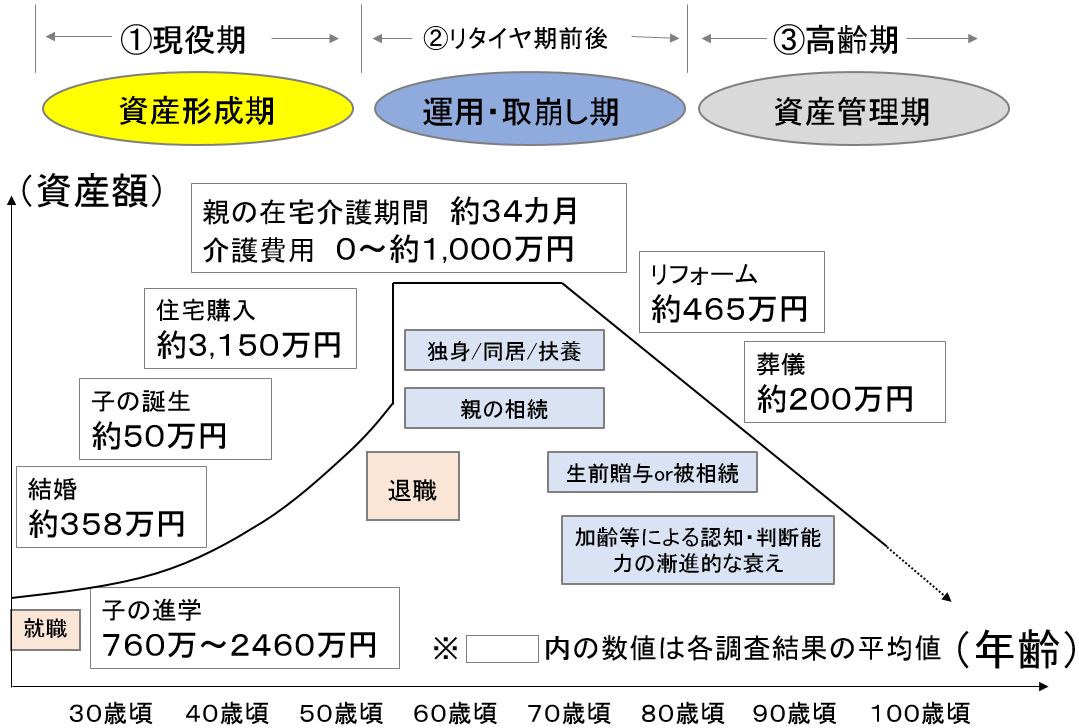

私たちアドバイザーがお金の相談に乗るときには、大きく分けると「増やす」「守る」「備える」「残す」「使う」の5つの視点で考えています。特に資産形成層であれば、「増やす」「備える」「使う」の3つを重点的に考えることが大切です。これから大きな支出があるなどライフイベントを控えている方は特に、お金の「使う時期」を考えながら資産形成をする必要があります。そのためにも下図のようにライフサイクルに合わせた支出をイメージしておきましょう。

しかし、将来と一口に言っても、老後不安の方や、住宅費用や教育費に悩んでいる方など、その将来はさまざまです。資産形成を含めて今後のお金の計画を考えるときに、「一般的には…」とか「周りの人たちは…」という話を、参考にしても、それをそのまま自分に当てはめることには注意が必要です。

例えば、私たちアドバイザーが個別面談でお会いする方は、大きく2パターンに分けられます。

一つは自分で計画的に今後の生涯設計を考えている方です。ライフプランを自分で作成している方も多くいらっしゃいます。そのため、プランニングに大きな修正は必要なく、微修正をした後に、余裕資金で資産形成を考えていくことになります。

もう一つのパターンの方は、大切なお金の話にもかかわらず、周囲に合わせて保険に加入していたり、何となく資産運用を始めていたりする方です。資産運用を少額から始めて、投資経験を積むことは非常に重要ですが、何となく始めてしまっては、自分にとって本当に必要な資産形成を行っていない可能性もあります。

特にお金の知識が少ない方ほど、周囲の話を参考に行動してしまいがちです。これを心理学では「同調行動」と言います。同調行動とは、たとえ自分の考えや意見と違ったとしても、周囲に合わせて自分も同じように行動してしまう心理現象です。

日常生活では周囲に合わせて空気を読む力も大切ですが、お金の話は各個人やご家庭ごとに事情は全く違います。特に家庭がある方、子どもだけでなく、両親や兄弟との関係が自分の生活に影響がある方は、それらも踏まえて考えなければいけません。

大切なお金のことです。一般論や参考例に踊らされることなく、自分の現状をしっかりと把握し、今後はどのようにライフプランを計画するべきなのかを自己責任で考えるべきなのです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)