![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

前日(10月13日)の市場概況

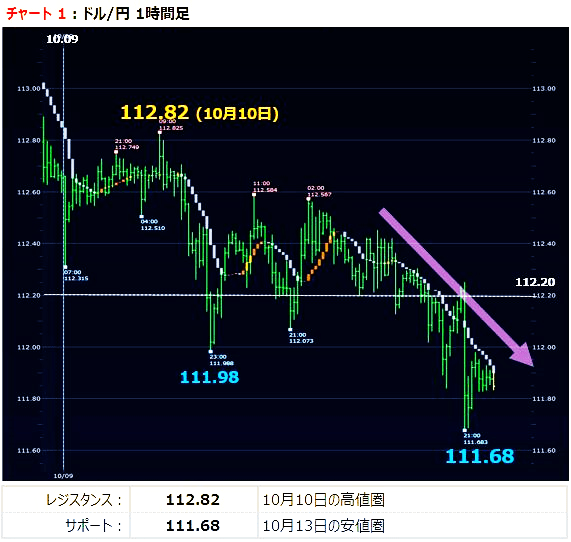

ドル/円:米CPI弱く、111円台の安値更新

先週末のドル/円は、東京時間の112.30円を高値に、112円台前半で取引をしばらく続けていましたが、NY時間に発表された9月の米消費者物価指数が予想を下回ったことを受けて、111.68円まで下落。

小売売上高やミシガン大学消費者態度指数が良かったため、売りが加速することはありませんでしたが、その後も112円には戻れず、終値は111.848円(前日比-0.437円)。終値が112円を下回ったのは、9月25日以来。(チャート1)

最新のFOMC(米連邦公開市場委員会)議事録は、「インフレの上昇が確認できるまで、利上げを見送るべき」との意見が一部当局者から出ていたことを明らかにしました。そのため、この日の指標に注目が集まっていたのですが、9月の消費者物価指数は、前月比、前年比とも予想を下回る力不足の結果となりました。

それでも、マーケットは依然として70%以上の確率で12月利上げを織り込んでいます。ただ、来年以降の政策についてはFRB(米連邦準備制度理事会)の新議長が決まるまで不透明な部分があり、それが積極的にドルを買えない一因となっています。

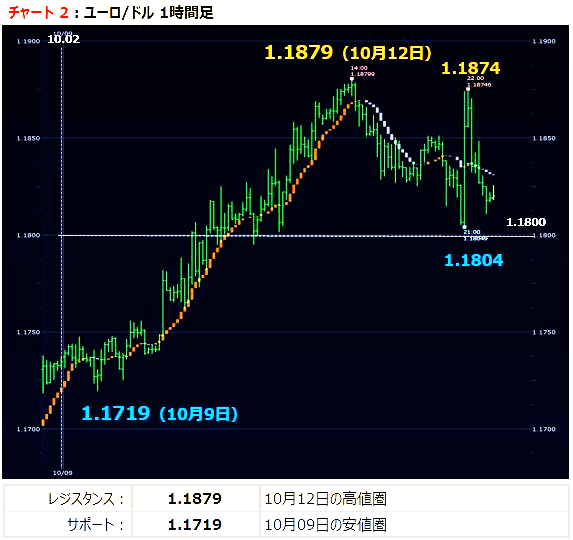

ユーロ/ドル:1.18ドル後半でまたも失速

ユーロ/ドルは1.1804ドルを安値に、米指標発表後に1.1874ドルまで上値を更新。しかし、10月12日の高値には届かず、その後失速して終値は1.18202ドルでした。(チャート2)

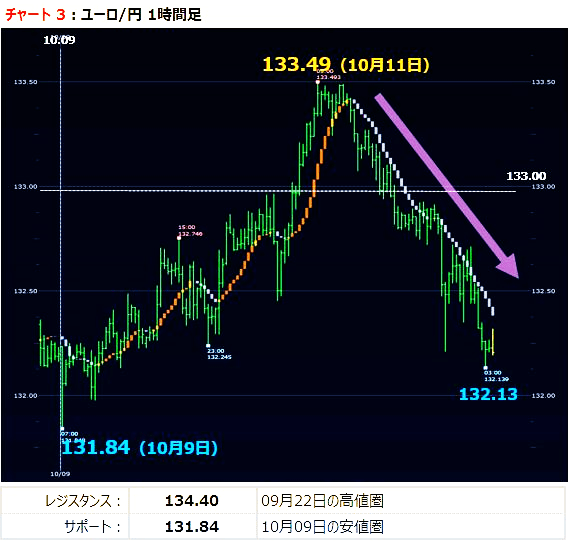

ユーロ/ドル:EU離脱交渉に光明、急反発

金曜日のマーケットではユーロクロスが売られ、ユーロ/円は、132.92円から132.13円まで下落しました。(チャート3)

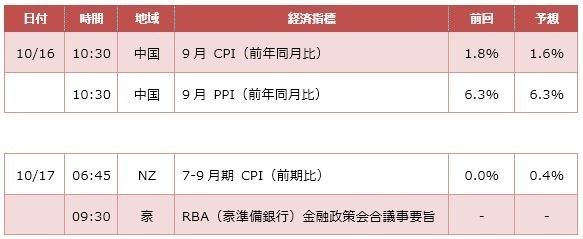

本日(10月16,17日)の注目イベント

中国とオセアニアの重要指標

NZのインフレ指標

東京時間の明日朝に発表される、NZの7-9月期CPI(消費者物価指数)は、前期比+0.4%に上昇の予想。RBNZ(ニュージーランド準備銀行)は、インフレが完全に底を打ったと確認できるまで利上げをしない方針なので、今回の結果が良くとも、すぐに利上げということはないでしょう。しかし、悪いデータはNZドルにとってマイナス材料であることに変わりありません。

NZの新政権とRBNZとの関係は?

NZでは、先月実施された総選挙で与野党いずれも過半数に届かず、連立の話し合いが続いています。こうした中で、ポピュリスト政党のニュージーランド・ファースト党が左党の緑の党と組み、政権を取る可能性が高くなりました。

その場合、RBNZは、これまでの物価目標の管理に加えて、新たに雇用の最大化とNZドルの管理強化が求められる可能性が高まっています。RBNZが通貨安誘導政策を強化することを警戒してNZドルが売られることもあります。

RBA議事録は大きな変化なし

RBA(豪州準備銀行)議事録の全体的な基調は前回9月と大きく変わらず、家計部門の高債務に懸念を持つRBAが、中立的な金融政策をしばらく継続することが示されることになりそうです。RBAの利上げは、少なくとも、2018年下半期以降になりそうです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)