![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

1億円の資産づくりステップ7:ゴール時点で受け取るお金と将来の支出額はいくら?

次は、人生の大きな節目となる定年(ゴール)の時に受け取れる資産と、将来に予定される支出を明確にします。

現実的なことを言えば、働いた給料を預金するだけでは、1億円を達成することはできません。できるだけ多くの余裕資金を作り、運用で増やしていく必要があります。しかし、将来のために今の生活を切り詰めすぎて、継続が難しくなっては元も子もありません。また、万が一の事態に、手元に備えがないという状況も問題です。そのバランスを知るためにも、将来にわたり生活していくために必要なお金(支出)とともに、ゴール時点で受け取れるお金(資産)を把握しておくことが大切なのです。

公的年金はいくらもらえるか?

まずは公的年金の確認です。現役で働く会社員や公務員なら、給与から公的年金の保険料が差し引かれています。これは当然のことながら、将来に受け取れる自分のための資産です。

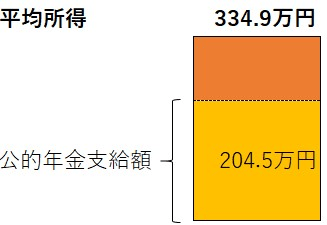

いま公的年金などを受け取っている高齢者世帯の平均所得は334.9万円、うち公的年金支給額が204.5万円と、所得の約3分の2を年金が担っています(日本年金機構「アニュアルレポート2018」より)。仮に65歳で定年を迎えて、平均寿命に近い85歳まで公的年金を受け取った場合には、約4,000万円を受給することになります。

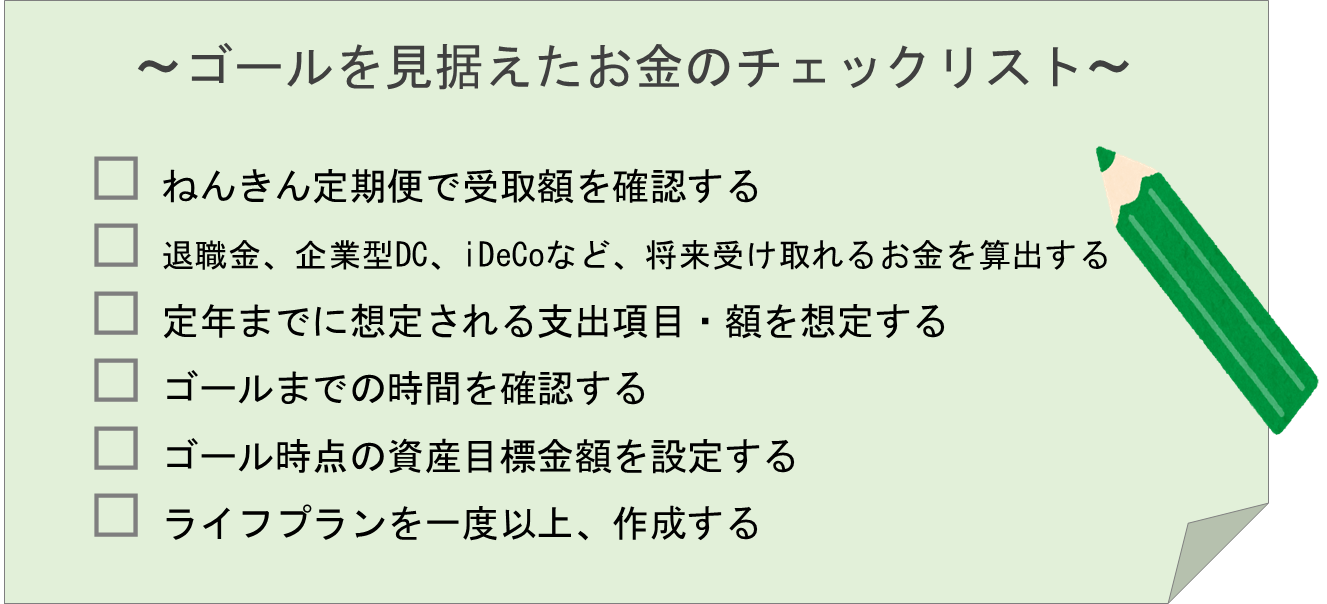

ねんきん定期便をチェックする

先に年金受給額の平均を紹介しましたが、実際に一人一人の年金額は違います。自分が将来受け取ることができる年金額を知るためには、ねんきん定期便を確認してください。ねんきん定期便はご自身の誕生月に郵送ハガキで送られてきます。それ以外の時期には、日本年金機構のウェブサイトにあるねんきんネットにログインすることで確認できます。

退職金や企業型DC、iDeCoの受け取り想定額を算出する

また、勤務先で退職時にもらえる退職金や企業型DC(確定拠出年金)、さらにはご自分で始めたiDeCo(イデコ:個人型確定拠出年金)などがある場合は、これも入れて将来の想定受取額を算出してください。

定年までの収支額を算出する

ステップ5で現在の年間収支額を出しましたが、これと同じように、これからゴール(定年)までの収支額を明確にしていきます。

ステップ5で使用した家計の収支算出シートを使い、年齢や家族構成の変化、臨時支出の予定を加えるなど、ライフイベント関連を考慮して、ゴール(定年)までの、毎年の収入と支出の変化を把握し、年度ごとの収支を出します。コツは、あらかじめ収入は少なめに、支出は多めに想定することです。

すると、年度ごとの収入と支出から、ご自分の金融資産の推移やいつ頃にお金が貯めやすいのか、支出が多い時期なのかを見える化することができる、つまりライフプラン表が作成できます。

着手してみると実感できると思いますが、貴重な時間をムダにしたくないという気持ちになるから不思議です。

ゴール時点の資産目標額を設定する

将来の想定収支が具体的になったところで、ゴール(定年)時点の資産目標額を設定します。

基本的には年金で生活しながら100歳まで生きるのに必要なお金が最低条件で、加えて介護・医療費などに対応できる資金が必要です。一般的にはこれらを考慮すると2,000万円が一つの目安になるでしょう。

資産形成1億円を目指すという方は、年金受給分を除き、6,000万円をゴール時点の資産目標額にします。

■続きの記事を読む

≫会社員が資産1億円達成するためのシンプルな方法(4)

■前の記事を読む

≫会社員が資産1億円達成するためのシンプルな方法(1)

≫会社員が資産1億円達成するためのシンプルな方法(2)

■書籍プレゼントキャンペーンのお知らせ

筆者・西崎努氏の書籍『老後の大切なお金の一番安全な増やし方 シニア投資』をプレゼント中。詳しくはこちら。

【要チェック】リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)