![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

資産サイドの強み

バークシャー・ハサウェイの資産サイドは、上場株式だけではなく、鉄道、保険、製造業など多種多様な業種で構成される投資コングロマリットです。

図3:バークシャー・ハサウェイの資産サイド

ここで重要なことは、コングロマリットに含まれる企業の収益性が高く、毎年潤沢なキャッシュフローを生み出すということです。

その好例が米国におけるギフトの定番、チョコレートキャンディを製造している「シーズ・キャンディ」です。空港のギフトショップなどでも大抵一番目立つ場所に山積みにされており、筆者も米国出張の際には重宝しています。

同社は1972年にバークシャー・ハサウェイによって買収されたのですが、当時800万ドルの純有形資産で400万ドルもの税引前利益を稼ぎ出す超高収益企業だったそうです。バークシャーに買収された後は、4,000万ドルの追加投資のみで19億ドルの税引き前利益を稼ぎ出したとされています(2014年までの累積)。

余談ですが、この時期は前回記事で述べた投資方針の転換直後であり、まだ「シケモク投資」に未練の残るバフェット氏自身は2,500万ドルの投資金額でも高すぎると感じ、しぶしぶ支払ったそうです。

シーズ・キャンディのように収益性が高く、追加投資がほとんど必要のない事業は「キャッシュカウ(ドル箱)」としてバフェット氏が投資を行うための資金を内部から創出するのです。また、多くの人が指摘する保険事業の「フロート」もこの機能を果たすものの一つです。保険事業は先に保険料を受け取り、後に保険金支払いが起こるため、その資金の滞留期間だけ、バフェット氏はほぼ無コストで調達したその資金を投資に回すことが可能になるのです。

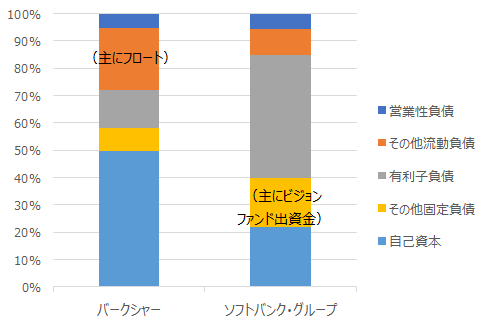

負債サイドの強み

こちらは極めてシンプルです。バークシャー・ハサウェイは、事業の性格上大きな投下資本を要する一方で、景気後退期でも安定的なキャッシュフローが見込める鉄道事業と電力事業見合いの借入れ以外はほとんど借入れを行いません。

そうすることで、銀行などの債権者の意向に従って不況時にリストラなどをする必要もありませんし、借金をしていなければ倒産することは基本的にありません。借金によるレバレッジをかけないことで、リターンの増幅を放棄するかわりに、まさに「枕を高くして眠れる」のです。

図4:BHとソフトバンクグループの負債サイドバランスシート比較

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)