![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

クローズドエンド型ファンドのデメリット

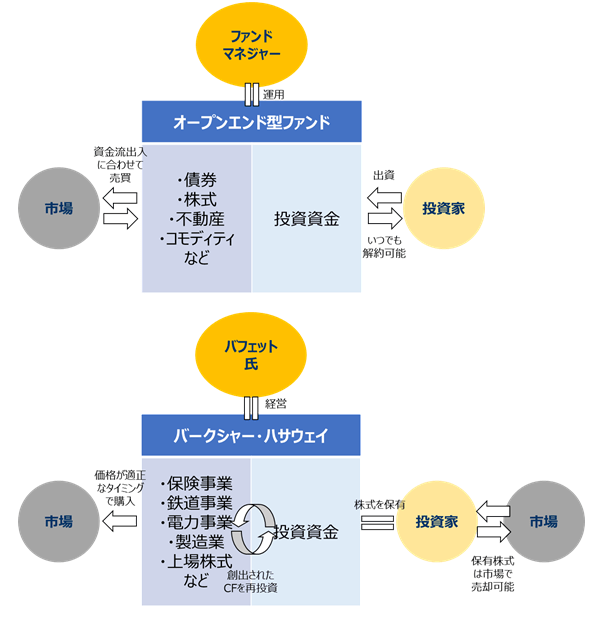

一方、プライベートエクイティファンドのようにクローズドエンド型のファンドであれば、いったんファンドが組成されれば、その後の最終投資家の資金の出し入れの影響を受けません。しかし、クローズドエンドファンドは、その名の通りファンドの償還期限が存在するためにそもそもバフェット氏が志向する「永久保有」を行うことはできません。

これに対して、バークシャー・ハサウェイは上場企業という企業形態をとることで、投資家から集めた資金を返還する義務を負いません(パーマネント・キャピタル)。そして、傘下の多様な企業が創り出す潤沢なキャッシュ・フローを、最も魅力的な次の投資機会に、バフェット氏が望むタイミングで投じることが可能なのです。

図2:通常のファンドとバークシャー・ハサウェイの形態の違い

注:矢印は資金の移動を表す 出所:NVIC作成

最終投資家の意向に資金の流出入が左右されない形態をとり、企業のバランスシートを使った投資を行うこと以外に重要なことはバランスシートの左側(資産サイド)、右側(負債サイド)に分けて考えると分かりやすいでしょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)