![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

原油:コロナ禍、クリーンエネルギー台頭による下押し圧力があっても、上昇可能

原油は“バイデン・ワクチン相場”で、最も大きく上昇した銘柄の一つであり、同相場が一巡してもなお、堅調さを維持しています。とはいえ、原油相場はさまざまな下落要因を抱えています。

バイデン氏が米大統領選挙で勝利すれば、米国の化石燃料の消費量が減少するとの見方が大勢を占めていたため、同氏の勝利宣言をきっかけに原油相場は大きく下落するとみられていました。

また、新型コロナの感染拡大がきっかけで人類の生活様式に変化が生じていますが、この変化が、ESG、SDG‘sなどの地球や人に良いことを実行することを是とする考え方を、社会に一段と浸透させる要因になっているとみられます。

このような考え方の浸透は、世界全体が化石燃料を使用しない方向に進むきっかけとなり、欧州主要国や中国が表明した、ガソリン車の新車販売を規制しようとするなどの、具体的な動きにつながっているとみられます。

また、感染拡大および感染拡大を防止するための措置によって減少した世界の石油の消費は、コロナ前の水準まで戻っていません。加えて、新型コロナ起因のダメージから経済を回復させるためには、特に資源を輸入する国にとっては、資源の調達コストが上昇しない方がよいとする考え方もあります。この考え方で言えば、コロナ禍では、極端な原油価格の上昇は、望まれないことになります。

このように、原油市場には、地球規模の、時間軸が長い、複数の下落要因が同時に存在しているわけです。しかし一方で、 “バイデン・ワクチン相場”で確認されたのは、原油相場は、このような下落要因にさらされていても、上昇することができる、という点でした。

たとえ大きな複数の下落要因を抱えていても、各種市場を横断した大規模なムード好転が発生し、株高が起きれば、消費増加期待が増幅し、原油相場は上昇することができるわけです。

ムードの改善→消費増加期待という点だけでなく、株高時に発生し得る、株高を阻害するマイナス要素を発生させない思惑も、株高時の原油価格の上昇要因になっていると、筆者は考えています。

原油価格が下落した場合、世界経済が悪化しているのではないか、産油国が資産を売却するのではないか、などのマイナスの心理が浮上することがあります。原油価格の下落は、期待や懸念などの思惑で動く傾向がある株式市場の下落要因になり得るわけです。

株価上昇時に、原油価格が下落すると、景気好転を強く示唆する株価上昇との整合性がとれない、上記のようなマイナスの心理が浮上する、など、株式市場の投資家間で不都合・不安が生じ、株価のさらなる上昇が阻害されかねません。この意味では、株価上昇時の原油価格の下落は、株式市場に望まれないのです。

このように考えれば、株式市場と原油市場は、ある意味(上昇・下落をともにする)運命共同体と言えます。この点は、複数の下落要因にさらされている原油相場が、株高時に上昇することができる理由の一つと考えられます。

いずれの産油国も、産油活動以外で十分な収入を得られるようになること、先進国・新興国問わず、原油を熱・動力などのエネルギー源として用いなくなること、といった、供給・消費の両サイドで、原油の重要性が、大規模に低下した時(原油が政治的武器にならなくなった時)、ようやく、株式市場と原油市場の強い結びつきがほどけると、筆者は考えます。逆に、そのような日が到来するまでは、株式市場と原油市場の連動性は保たれると、考えます。

この点は、クリーンエネルギーに着目するアナリストが提唱する「石油の時代は終わった。だから原油価格が下がる」とする説を反証する、有力な考え方だと、筆者は考えています。

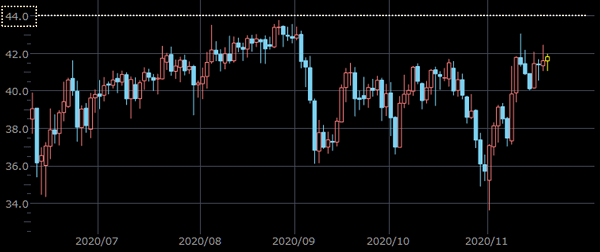

短期的には、“バイデン・ワクチン相場”が一巡しつつあるものの、原油相場は、WTI先物で41ドル台を維持しています。この状態に、今後、株高が加われば、消費回復期待から、上値を伸ばす可能性があるとみています。

この場合、9月初旬につけていた44ドル近辺、あるいは。新型コロナショックの直前の45ドル近辺まで、短期的に回復する可能性があると、考えています。

図:WTI原油先物(期近 日足) 単位:ドル/バレル

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)