![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

ソニー

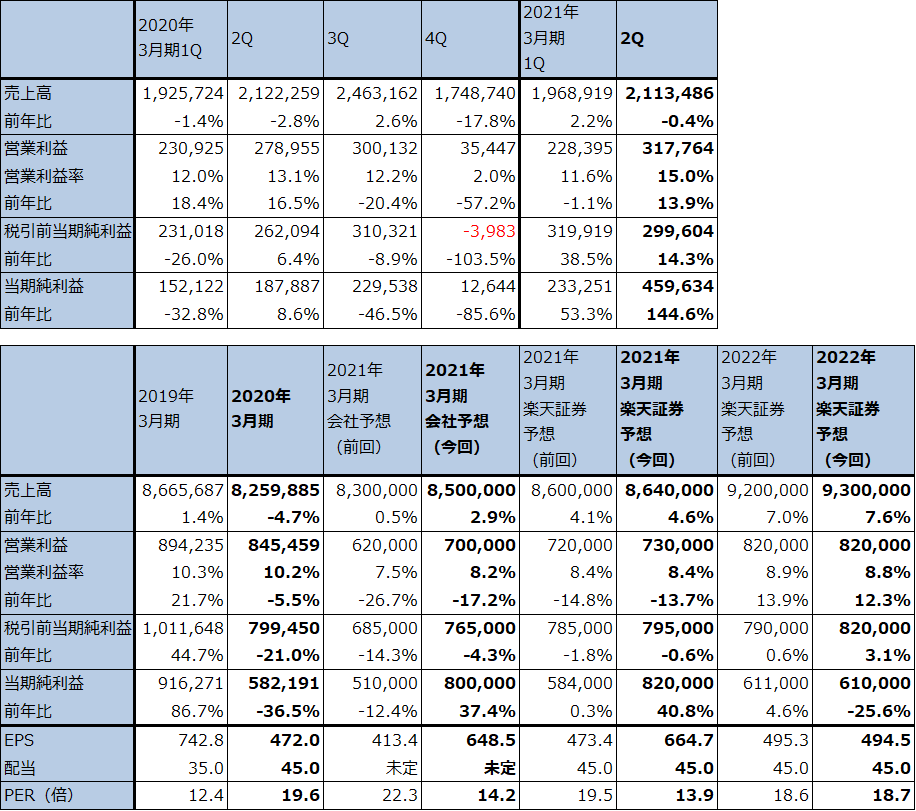

1.2021年3月期2Qは、0.4%減収、13.9%営業増益

ソニーの2021年3月期2Q(2020年7-9月期)は、売上高2兆1,135億円(前年比0.4%減)、営業利益3,178億円(同13.9%増)となりました。イメージング&センシング・ソリューション(半導体)が大幅減益となり、映画も振るいませんでしたが、ゲーム、音楽、エレクトロニクス・プロダクツ&ソリューション、金融が順調に拡大しました。

表4 ソニーの業績

発行済み株数 1,233,557千株

時価総額 11,384,498百万円(2020/11/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

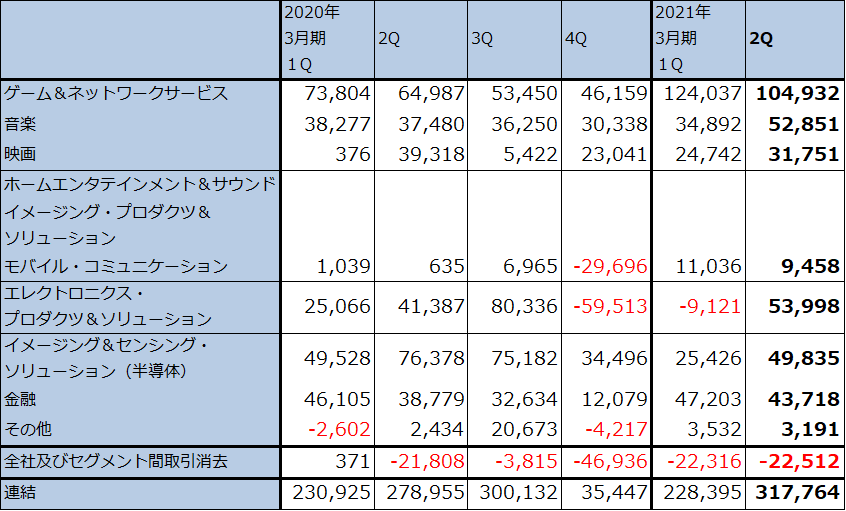

表5 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合。

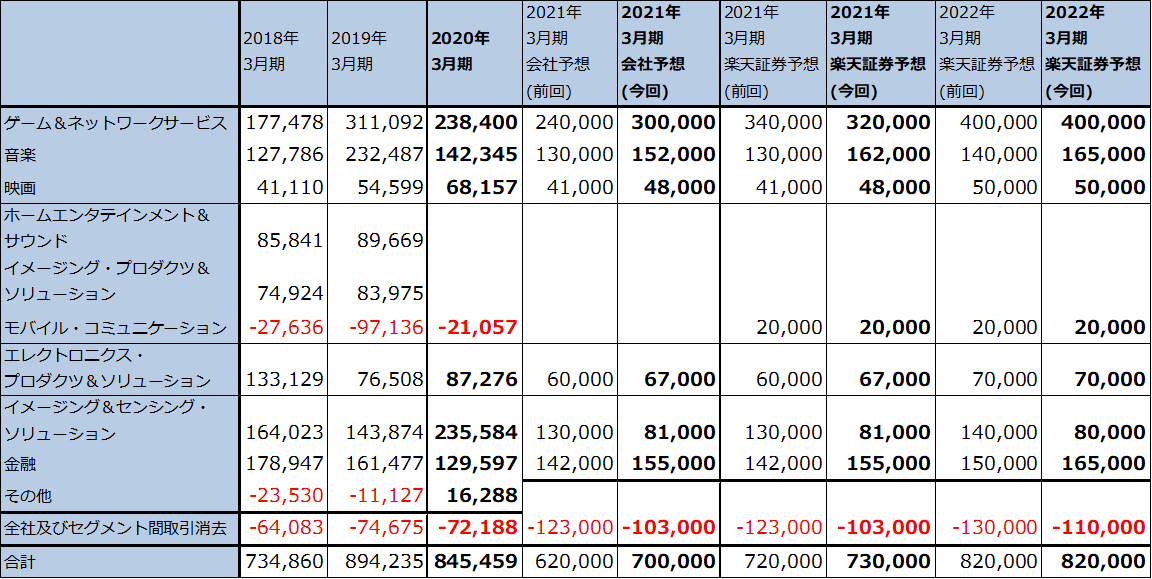

表6 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

注2:2021年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

2.今2Qのセグメント別動向-ゲーム、音楽、エレクトロニクス・プロダクツ&ソリューション、金融が順調に事業を拡大中

1)ゲーム&ネットワークサービス

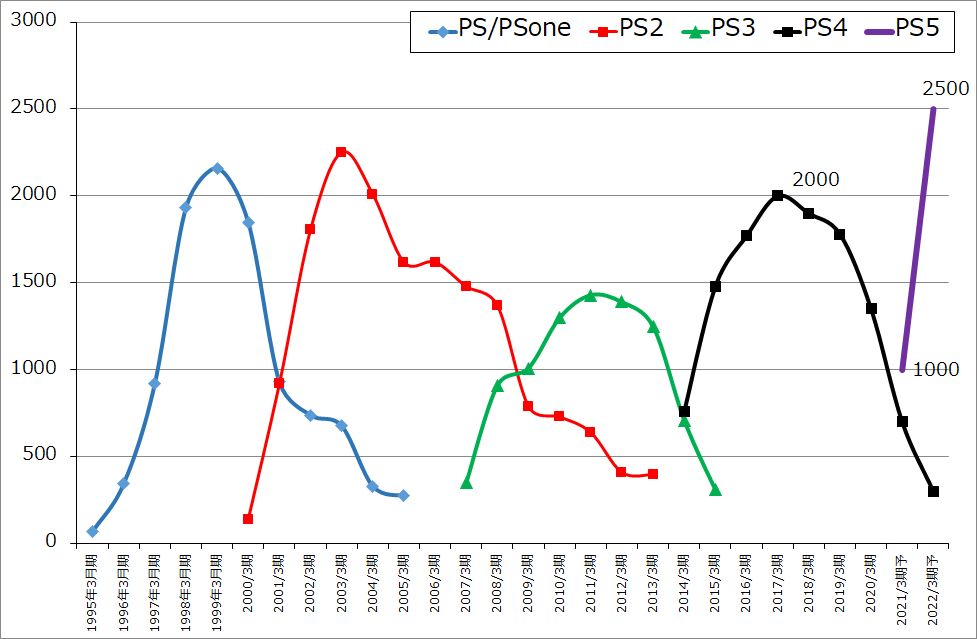

今2Qのゲーム&ネットワークサービスは、売上高5,066億円(前年比11.5%増)、営業利益1,049億円(同61.4%増)となりました。営業利益の水準は、巣ごもり需要が活況だった今1Q1,240億円には及ばなかったものの1,000億円を上回りました。PS4の販売台数は前2Q280万台、今1Q190万台から減少し今2Qは150万台になりましたが、PS4用ソフトは前2Q7,060万本、今1Q9,100万本、今2Q8,090万本と高水準で推移しました。特に採算の良いファーストパーティタイトルが、前2Q630万本、今1Q1,850万本、今2Q1,240万本と高水準の販売が続いたことが業績に寄与したと思われます。

特にヒットしたソフトは、2020年7月発売の「ゴースト・オブ・ツシマ」240万本などです。有料会員サービス「PS Plus」(1年で5,143円)の9月末会員数は、4,590万人となり、前2Q末3,690万人、今1Q末4,500万人から増加しました。

また、ゲーム&ネットワークサービスの2021年3月期通期会社予想は、前回の売上高2兆5,000億円(同26.4%増)、営業利益2,400億円(同0.7%増)から今回は売上高2兆6,000億円(同31.5%増)、営業利益3,000億円(同25.8%増)へ上方修正されました。

会社側では、11月12日(木)発売予定のPS5の販売台数を760万台以上としています(PS4の初年度販売台数が760万台でした)。今の注文の状況では、760万台以上の販売が可能と思われますが、実際にどの程度販売できるのかは、CPU、GPUを生産するTSMC7ナノラインの生産能力によると思われます(TSMCは台湾にある世界最大の半導体受託生産業者)。今回の楽天証券予想は、今期1000万台、来期2500万台です(前回予想は今期1200万台、来期2000万台)。TSMC7ナノラインは、普及価格帯(5~10万円)、廉価版(3~5万円)の5Gスマホ用チップセット、パソコンやデータセンター向けサーバー用CPU、GPU、PS5と新型Xbox用CPU、GPUなどを生産している人気のあるラインなので、PS5用にどの程度ラインの生産能力が振り向けられるかは、2020年10-12月期、2021年1-3月期のPS5ハード販売台数を確認する必要があります。

今期のPS5ハードは赤字になると思われます。楽天証券では、今期は1台に付き1万円前後の赤字、来期は量産効果によってこの赤字が半減すると予想します(PS5のCPU、GPUが量産効果の効きやすい設計になっているという前提です)。今期1,000万台の販売台数ならPS5ハードで約1,000億円の赤字になりますが、PS4、PS5用ソフトと会員サービスで営業利益は4,000億円以上になると思われるため、ここからPS5ハードの赤字とPS5の立ち上げ時のマーケティング費用を差し引くと今期営業利益は3,200億円になるという試算です。

PS5ソフトでは、PS5ハード発売時に同時発売される「Marvel's Spider-Man: Miles Morales」の売れ行きと評価が注目されます。

来期はPS5ソフトが本格的に立ち上がること、PS4ソフトは減少するものの、PS5にPS4との互換性がついているため急減はしないと思われること、PS5ハードの赤字が量産効果に よって大幅に減少すると予想されることから、楽天証券では営業利益4,000億円を予想します。

グラフ3 ソニーのゲームサイクル:プレイステーションの販売台数

グラフ4 ソニー・ゲーム&ネットワークサービス事業の売上構成

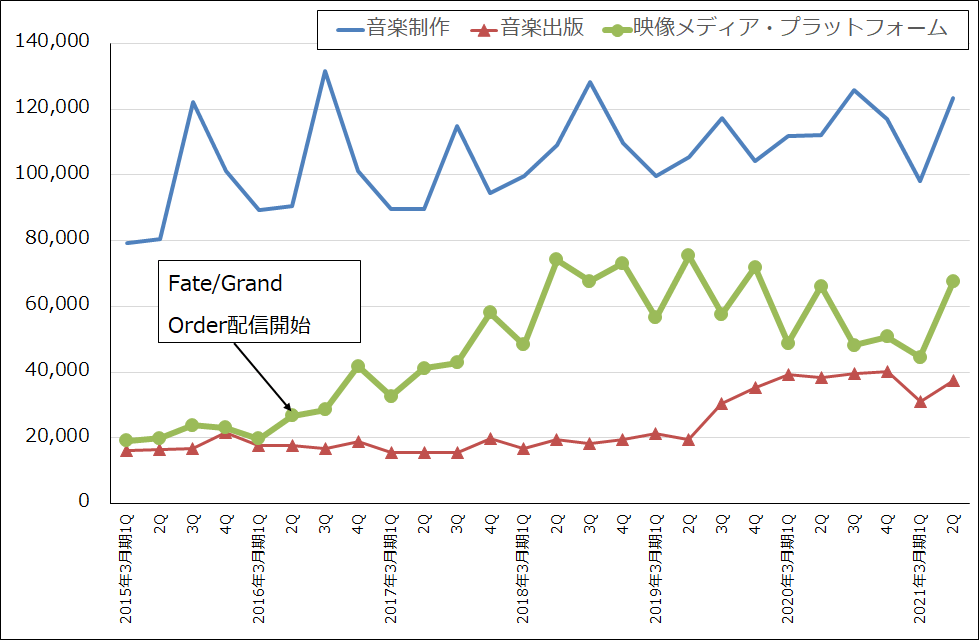

2)音楽

今2Qの音楽事業は売上高2309億円(前年比5.3%増)、営業利益529億円(同41.1%増)となりました。ストリーミング配信の伸びや「米津玄師」のアルバム「STRAY SHEEP」の大ヒット(オリコンによれば153万枚販売)が寄与したほか、前3Qから低迷していた映像メディア・プラットフォーム売上高が回復したことが寄与しました。映像メディア・プラットフォームの回復にはスマホゲーム「Fate/Grand Order」(2015年8月配信開始)の課金売上高の回復と「ディズニー ツイステッドワンダーランド」(2020年3月配信開始)の課金売上高増加が貢献していると思われます。また、事業譲渡益54億円が音楽事業営業利益に計上されています。

今期会社予想は、前回予想の売上高7,900億円(同7.0%減)、営業利益1,300億円(同8.6%減)から売上高8,500億円(同0.0%増)、営業利益1,520億円(同6.8%増)に上方修正されました。スマホゲームの回復に加え、10月16日劇場公開のアニメ「劇場版「鬼滅の刃」無限列車編」の興行収入や「鬼滅の刃」テレビシリーズの配信収入が好調なので、この分が上乗せされたもようです。

今3Q以降も音楽のストリーミング配信の増加と、「鬼滅の刃」の興行、配信の好調、スマホゲームの回復が期待できるため、楽天証券では、今期業績を売上高8,800億円(同3.5%増)、営業利益1,620億円(同13.8%増)、来期を売上高9,000億円(同2.3%増)、営業利益1,650億円(同1.9%増)と高水準な業績を予想します。

グラフ5 ソニー・音楽事業の売上構成

3)映画

今2Qの映画事業は、売上高1,923億円(前年比26.2%減)、営業利益318億円(同19.1%減)と減収減益になりました。テレビ向けライセンス収入、ホームエンタテインメント(BD販売など)は伸びましたが、新型コロナ禍により新作映画の興行が大幅に減少しました。ただし、映画広告費も減少したため、減益幅はその分抑えられました。

通期では、映画興行(映画館での興行)の再開には時間がかかりそうですが、ホームエンタテインメント、テレビ向けライセンスは増収が期待できます。また、メディアネットワークの広告収入が回復しています。そのため、会社側は前回予想の売上高7,600億円(同24.9%減)、営業利益410億円(同40.0%増)から売上高7,600億円(同24.9%減)、営業利益480億円(同29.6%減)へ上方修正しました。

来期は、映画興行が再開された場合は、広告費も増加する見込みです。そのため、来期は小幅増益が予想されます。本格回復には時間がかかりそうです。

4)エレクトロニクス・プロダクツ&ソリューション(EP&S)

今2Qは、売上高5,047億円(同2.3%増)、営業利益540億円(同30.4%増)となりました。テレビ販売台数が前2Q250万台に対して今2Qは270万台となり、これが寄与しました。モバイル・コミュニケーションのスマートフォン販売台数は今2Q60万台と横ばいでしたが、採算は改善しました(モバイル・コミュニケーションの営業利益は前2Q6億円、今2Q95億円)。放送・業務用機器とカメラは減収でしたが、テレビとスマートフォンの貢献で営業増益となりました。

通期会社予想は、売上高は前回予想と同じ1兆8700億円(前年比6.1%減)ですが、円高メリットにより営業利益は前回の600億円(同31.3%減)から670億円(同23.3%減)に上方修正されました。

来期も堅調な業績が予想されます。

5)イメージング&センシング・ソリューション(I&SS)

今1Qは、売上高3,071億円(前年比1.2%減)、営業利益498億円(同34.8%減)となりました。スマートフォン市場全体の伸びが鈍化したことによって売上高は微減となりました。また、ファーウェイ向けが9月15日以降出荷停止となったことに伴い、在庫評価損175億円を計上しました。

通期会社予想は、前回予想の売上高1兆円(同6.6%減)、営業利益1,300億円(同44.8%減)から、売上高9,600億円(同10.3%減)、営業利益810億円(同65.6%減)に下方修正されました。今下期はファーウェイ向けはゼロになる前提です。

また、前期までI&SS事業の業績拡大をけん引してきたスマホカメラの多眼化、大判化、大手顧客向けイメージセンサーに採算の良い特注品が多くなる傾向は、一服してきました。例えば、新型iPhoneの中でも普及タイプの「iPhone12」のカメラの眼は2個です。ただし、年々イメージセンサーの能力が向上していること、高性能CPUと高性能AIを使いカメラをAI制御しているため、ある程度高度な写真も撮れるようになっています。

この状況では、早期の業績回復は期待しにくいと思われます。楽天証券では、来期営業利益は今期の横ばいと予想しています。

6)金融

9月2日付けで、ソニーフィナンシャルホールディングスはソニーの完全子会社となりました。今2Qは金融ビジネス収入3,739億円(前年比0.9%減)、営業利益437億円(同12.6%増)となりました。中核企業であるソニー生命は、一払い保険料の減少、変額保険の市況変動、新型コロナ対策費などの影響で減収減益となりましたが、ソニー銀行の有価証券評価益、ソニー損保の自動車保険の損害率低下により増益となりました。

通期では、前回会社予想の金融ビジネス収入1兆4,000億円(同7.1%増)、営業利益1,420億円(同9.6%増)は金融ビジネス収入1兆4,600億円(同11.6%増)、営業利益1,550億円(同19.6%増)へ上方修正されました。営業利益に対しては今2Q同様、ソニー銀行の有価証券評価益、ソニー損保の自動車保険の損害率低下が寄与する見込みです。

金融事業は、来期も安定成長が期待できます。

3.今期は会社予想上方修正。来期はPS5ビジネスが本格成長へ。

会社側は今2Q決算発表時に、2021年3月期通期業績予想を前回の売上高8兆3,000億円(前年比0.5%増)、営業利益6,200億円(同26.7%減)から、売上高8兆5,000億円(同2.9%増)、営業利益7,000億円(同17.2%減)へ上方修正しました。前述のように、イメージング&センシング・ソリューションは下方修正となりましたが、ゲーム、音楽、映画、エレクトロニクス・プロダクツ&ソリューション、金融が上方修正になりました。

一方楽天証券予想では、ゲーム事業の営業利益予想を前回予想3,400億円から今回は3,200億円に下方修正しました。前回予想時はPS5ハード販売台数を1,200万台としていましたが、今回は1,000万台としたこと、前回はPS5ハードの赤字を十分織り込んでいなかったためです。

また、2022年3月期楽天証券予想は、前回の売上高9兆2,000億円(同7.0%増)、営業利益8,200億円(同13.9%増)から、売上高9兆3,000億円(同7.6%増)、営業利益8,200億円(同12.3%増)と売上高のみ上方修正しました。前回は来期のPS5ハード販売台数を2,000万台としましたが、今回は2,500万台としました。ただし、来期のハード1台当たりの損益改善度合いが不透明なので、営業利益予想は前回予想を維持しました。

ゲームについては、今期、来期の損益動向に不透明な部分はあるものの、PS5には大きな実需があると思われます。ゲーム事業の業績モメンタムには強いものを感じます。

なお、今2Qの当社株主に帰属する四半期純利益については、日本の連結納税グループにおいて繰延税金資産に対する評価性引当金の一部を取り崩したため、大幅増益となっています。今期の通期純利益予想の大幅増益も同じ理由によるものです。

4.目標株価は1万2,000円を維持する

今後6~12カ月間の目標株価は前回の1万2,000円を維持します。楽天証券の2022年3月期予想EPS 494.5円に成長性を評価して想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)