![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

米国株 vs. 日本株

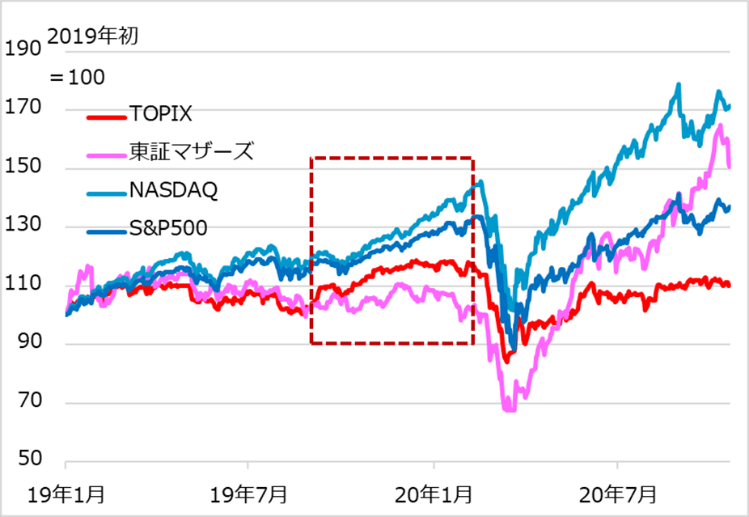

米国も日本も金融相場が続く公算から、中長期の投資継続が基本スタンスです。ただし、コロナ禍をテーマにした期待主導の金融相場第1波は一巡し、第2波に向けて、投資内容の見直しを一考すべき頃合いと判断しています。そこでまず、米国株と日本株を対比します。筆者は、中期的に米国株の優勢を想定しています。マクロ環境では、日本は経済回復ペースが米国より緩慢で、経済政策効果も相対的に弱く、ドル安の煽(あお)りによる円高の圧迫を見込んでいます。また、世界投資家の関心が米国株に向かいがちな分、日本株は相場調整後の回復力で見劣りする恐れがあります。

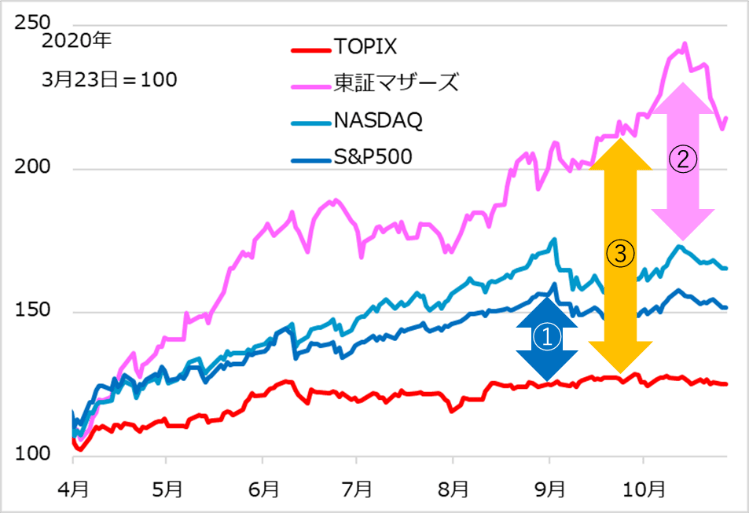

図表1:米日株式の相場推移(2020年3月23日基準)

図表1は、米日株式のコロナ・ショック暴落を経た3月23日を基点に、S&P500種指数、NASDAQ総合指数、TOPIX(東証株価指数)、東証マザーズの各株価指数を対比しています。筆者はこの間一貫して、米国株の優勢を想定し、コロナ・テーマのグロース株投資ももっぱら米ハイテク業種に狙いを定めてきました。

一方、図で明らかなように、東証マザーズ指数のアウトパフォームが顕著です。それでも、筆者のマクロ投資アプローチ(=市場全体の動きから相場を捉える)では、東証マザーズ指数の相場には乗りにくいものでした。米日株の対比を順に見ながら、その事情を確認します。

矢印①のS&P500種指数とTOPIXの差は、想定された通りの米国株優位を示しています。日本株は広く投資家から、景気悪化時に円高と共に売られる景気循環銘柄と認識されています。コロナ禍後も、海外投資家は日本株投資を手控え気味でした。それを日本銀行のETF(上場投資信託)購入という市場介入、公的年金などの購入によって下支える構図ですが、それでもなお、TOPIXはこのアンダーパフォームでした。

これに対して、②はNASDAQ総合指数と東証マザーズの差で、日本株がこれほどアウトパフォームすることは、金融相場を想定した段階では目を見張ったものです。③でTOPIXと東証マザーズ指数の差を見れば、マザーズを構成する中小型グロース株投資のフィーバーぶりが窺(うかが)われます。

マクロ投資の観点からすると、米国株相場は厚みある投資家層の売買によって、相場特有のリズムが見られます。これに対して、日銀介入に支えられるTOPIXは、買い安心感がある一方、リズムを欠き、パフォーマンスも見劣りしました。東証マザーズ指数は様相が異なり、指数それ自体に対する投資より、テンバガー期待の中小型銘柄に個人マネーが殺到する形での相場形成でした(図表2)。その点で、指数で相場リズムを捉えにくく、いざ反落しても指数自体を見て買い向かう勢力を読みにくいことから、相場への飛び乗りを手控える判断をしました。今般の東証マザーズ指数の反落に際して、9月のNASDAQ下落時にいち早く調整期間3~5週間と想定したような見立ては難しいのです。ただしこの視点から逆に、この調整を機会に個別銘柄の精査、選別をするミクロ投資の観点で臨むべきものと考えています。コロナ禍で明らかになった日本のIT(情報技術)の後進ぶり、巨大なDX(デジタルトランスフォーメーション)余地、スガノミクスのデジタル化推進を考えると、ミクロベースで評価される個別企業の飛躍はまだこれからでしょう。

図表2:米日株式の相場推移(2019年初基準)