![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

電力9社に投資するのは、リスクが高い

電力株の投資判断をする際に、避けて通れないのは、原発事業のリスクについて考えることです。

結論から言うと、原発事業を保有している電力9社【注1】、すなわち、東京電力HD(9501)、中部電力(9502)、関西電力(9503)、中国電力(9504)、北陸電力(9505)、東北電力(9506)、四国電力(9507)、九州電力(9508)、北海道電力(9509)には、投資しない方が良いと判断します。

【注1】電力9社

沖縄電力(9511)は原発非保有なので、この9社に含まれません。沖縄電力は今日のレポートでの投資判断の対象外とします。

原子力発電を運営するコスト、廃炉コストとも、安全基準の強化によって、世界的に年々高くなっているからです。日本ではこれまで原発が低コスト発電とみなされてきましたが、廃炉コストや、使用済み核燃料の最終処分コストまで考慮すると、高コスト発電となる可能性が高いと考えています。

重要な影響が及ぶのが、核燃料サイクル事業【注2】の成否です。

【注2】核燃料サイクル事業について

現在、日本は、核燃料サイクルが実現することを前提に原発事業の原価を計算しています。核燃料サイクルとは、使用済み核燃料を再生してMOX燃料を作り、再び原子炉で発電に使うものです。これをプルサーマル発電といいます。さらに、そこから得られるプルトニウムを使って、高速増殖炉で発電を行う計画です。高速増殖炉では、使用するプルトニウムを上回る量のプルトニウムが得られ、何度も発電を繰り返すことができる、とされてきました。

夢のような核燃料サイクルが実現することを前提としているため、日本の電力会社は、使用済み核燃料から得られるプルトニウムなどを資産として計上しています。使用済み核燃料はプルサーマル発電や高速増殖炉で新たに発電を行うための「資源」という扱いです。

ところが、日本の核燃料サイクル事業は、現時点でまだ何も実現していません。最近、核燃料サイクル事業は安全性が確保できず、実現不可能との見方が強まっています。使用済み核燃料から未使用のウランやプルトニウムを取り出してMOX燃料に加工する予定であった青森県六ヶ所村の再処理工場は技術上の問題が次々と出て、完成していません。

高速増殖炉の開発も進んでいません。日本では、再処理したプルトニウムで動くはずであった高速増殖炉「もんじゅ」は1995年にナトリウム漏洩事故を起こして以来、稼働が停止したまま、廃炉が決定しました。2018年から30年かけて廃炉を進める計画です。欧米でも技術的な困難と経済性から、高速増殖炉の開発を断念する国が増えています。

今の日本は、技術的にまったく完成のメドがたっていない核燃料サイクルが実現することを前提に原発事業を推進しています。核燃料サイクルが実現することを前提に原価を計算するので、原発は低コスト発電で、再稼動が電力会社の財務を改善するとされています。

ところが、日本政府が核燃料サイクルを断念する場合、国内に積み上がった使用済み核燃料は、最終処分に莫大(ばくだい)なコストがかかる「核のゴミ」に変わります。そうなると、原発はきわめてコストの高い発電となります。既に大量に抱えている使用済み核燃料の最終処分コスト負担によって、電力会社の財務が悪化する懸念もあります。

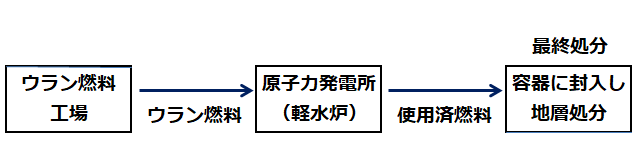

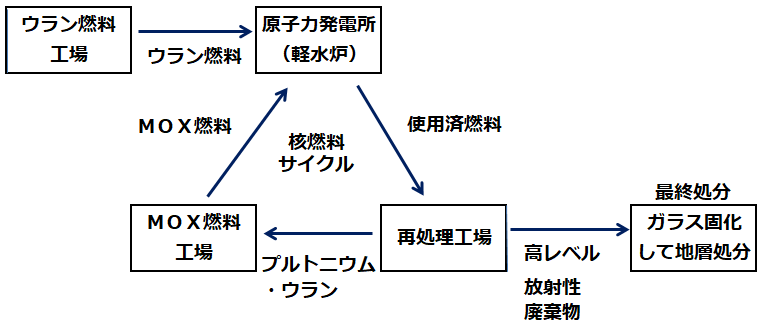

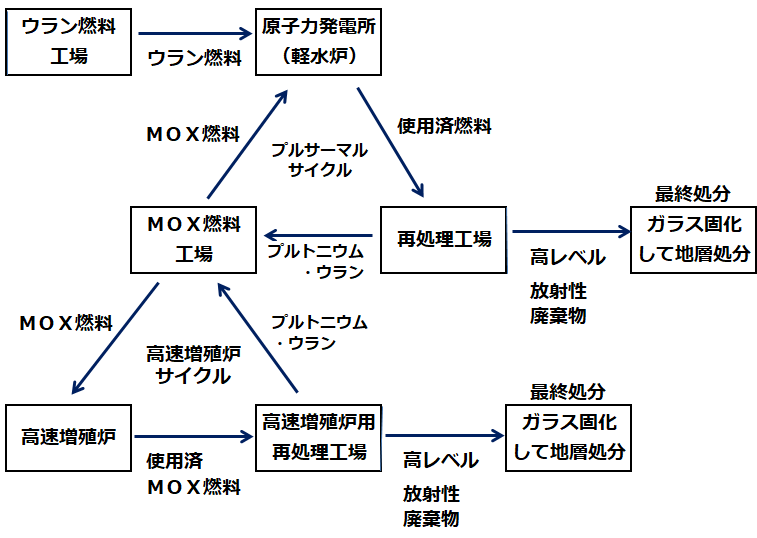

<参考資料>使用済み核燃料の処分方法(核燃料サイクルを行う場合と、行わない場合)

<図A>核燃料サイクルを行わない場合:使用済み核燃料を直接処分

<図B>核燃料サイクルを行う場合:プルサーマル発電まで

<図C>核燃料サイクルを行う場合:高速増殖炉まで

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)