![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

焦って相場をやってはいけない…相場は明日もやっている

筆者にもロビンフッダーのような時代があった。若い時はやり直しもできるし、何をやっても許されるだろう。だが、日計り狂と運任せの素人投資家から卒業し、運用を事業として考えている投資家は、スイス人著名投資家マーク・ファーバーの友人であるマイケル・ガイエド(ペンション・パートナーズ社ポートフォリオマネジャー、CFA)の発言を読んでおいたほうがいいだろう。

投資家は今、何の疑いもなく受動運用のETFに資金を注ぎ込んでいる。戦略よりもただ手数料に注目するだけである。なぜか。リスク管理が問題にならず、市場平均の下げが数日間しか続かないようでは、いかなる思慮深い分析も必要がないからだ。

サイクルで考え、大局観を持つには努力が求められる。しかし、非常に多くの市場参加者がボラティリティの平均回帰、また株価には上げるときよりもはるかに速く下げる傾向があることを忘れてしまっているようだ。そうなると「パニックの時」がやってくる。

なぜか?未来は予測できないとはいえ「大衆は極端になると間違える」というのは予測できるからだ。そして現在、人々の意見は一致している。好意的反応の繰り返しが原因で、未来が過去とまったく同じようにみえると人々が信じるようになったからだ。

メルトアップとは過剰流動性によって全部の資産価格が上がってしまう現象で、株価が上昇するとは考えられない理由が十分あるにもかかわらず、大幅な株高が進む状況を指す。現在のメルトアップは中央銀行主導のバブル現象なので息が長いが、メルトアップの後にはメルトダウンが待っている。

一般の報道は、いかなる現実からもかけ離れている。そして、群集は単にそれを知るだけの集中力を持ち合わせていない。買うだけの投資家の集中力は短くなる一方であり、恐ろしい自己満足を長く生み出している。

実際、相場が修正に向かいそうなたびに、それが瞬く間にのど元を通り過ぎている。もちろん、その状態が続く可能性はある。だが、相場が行き過ぎを修正するのに時間がかかればかかるほど、最終的に下方向への修正は、より過激になるのだ。

リスクは生きている。市場が最も穏やかなとき、そして投資家にその備えが最もできていないときに、一撃をくらわす準備を整えているのである。

出所:マイケル・ガイエド (ペンション・パートナーズ社ポートフォリオマネジャー、CFA)

米国では都市が燃え、像が倒れるなか、ナスダック株が史上最高値をめがけて駆け上がった。失業率が1930年代以来の水準に急上昇するなか、株式市場では運任せのギャンブルが急増した。

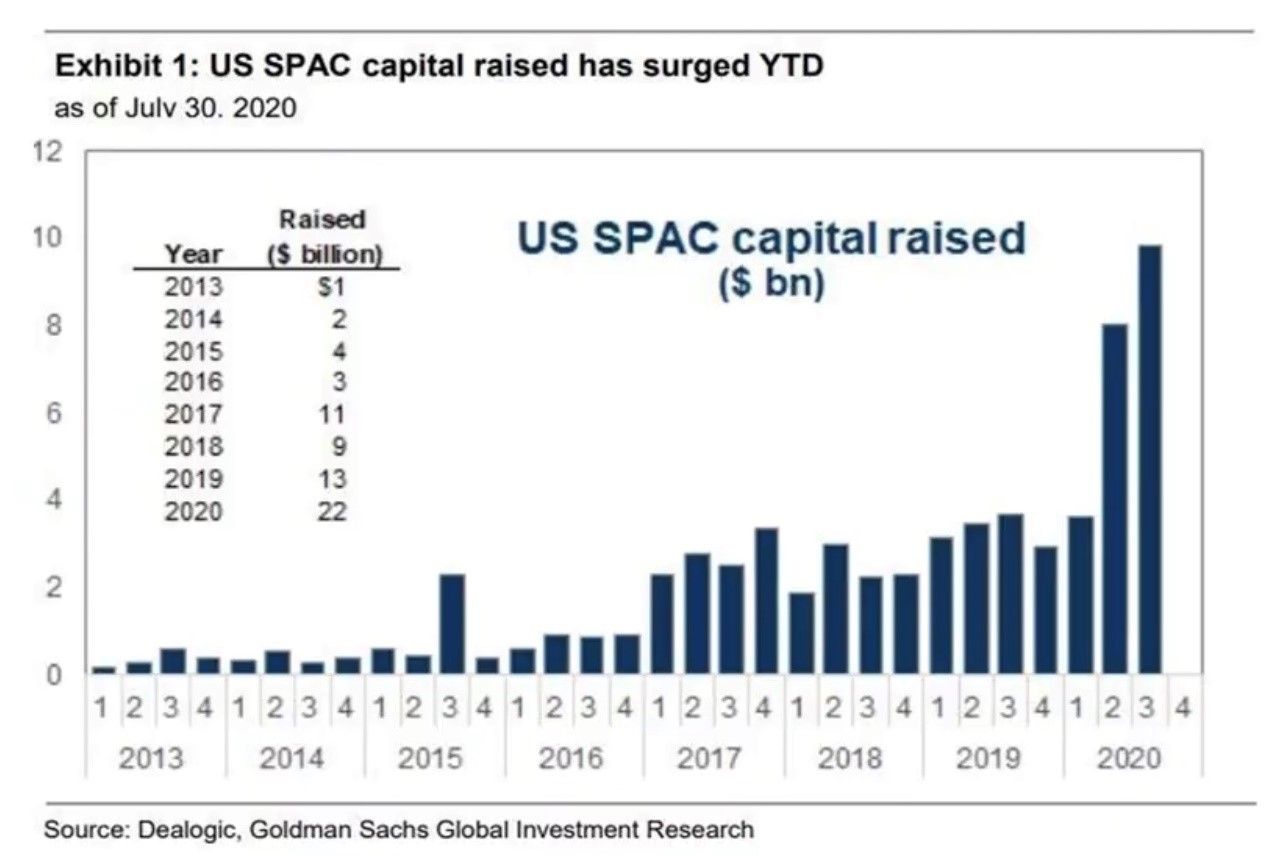

米国では、SPAC(特別買収目的会社)を箱にしたインチキ上場スキームがはやっている。ペーパーカンパニーが資産を持たずに上場し、資金集めをして企業を買収していくといったバブル期にしか通用しないスキームである。最近は詐欺事件の報道が多いが、詐欺事件はバブル相場の一番高いときに出てくるものだ。

米国SPACの資金調達が今年は急増している

資産運用ベテランのビル・グロースは、「世界中どこを見ても、もうける余地のある場所はほとんどない。新型コロナウイルス・ワクチンがあろうとなかろうと同じことだ」と、述べている。

現在の相場はファンダメンタルズが正当化する範囲を超えているが、これこそがバブル相場の特徴である。「まわりはみんなもうけている…自分だけが取り残される」という焦りや恐怖の心理的相場は、相場から合理性を奪ってしまうのである。焦って相場をやってはいけない。相場は明日もやっている。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)