![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

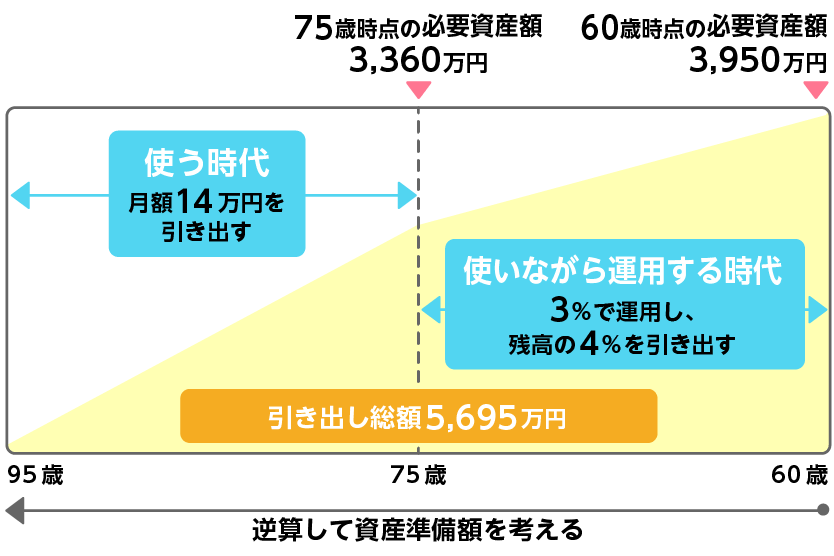

「4%引き出し」×「3%運用」戦略

60~75歳は引き出しと運用を、どうバランスさせるかが重要なカギです。紹介した2つの延金術、4%引き出し、3%運用を同時に行うことで、資産残高の年率1%減のペースにすることができます。徐々に資金が減っていく感覚にも慣れていくことができるでしょう。

分かりやすいように、例示します。

ステージ3の「使うだけの時代」である75~95歳の20年間、公的年金以外に生活費として月14万円を引き出す前提の場合、3,360万円必要になります。

ステージ2の「使いながら運用する時代」である60~75歳の15年間は、その年の資産残高に対して4%相当額を引き出し、残りを年率3%で運用すると、結果として、毎年残高の1%が減っていくことになります。

これを前提として、75歳時点で資産残高が3,360万円となるために、逆算してみると、60歳時点で3,950万円あればいいことが分かります。前編で必要とした自助努力資金5,640万円より無理なく資金計画が立てられるのではないでしょうか(下図参照)。

図:逆算の資産準備=「4%引き出し」×「3%運用」戦略

| ステージ1 | ステージ2 | ステージ3 | |

| 年齢 | ~60歳 | 60~75歳 | 75~95歳 |

| 生活状態 | 資産形成ができる時代 | 使いながら運用する時代 | 使う時代 |

| お金の動き | 勤労収入+運用 | 運用+勤労収入+年金、引き出し | 引き出し+年金 |

| 具体的なお金の動き | 年率3%運用 | 年率4%引き出し+ 年率3%運用+勤労収入+年金 |

月額14万円引き出し+年金 |

少なくなった収入と、資産を切り崩すだけでは、資産が枯渇することは目に見えています。

老後生活を生き抜くためには、ただ恐れたり諦めることなく、時間の流れをさかのぼって試算し、計画して備えることが大事なのです。そのために紹介してきた「逆算の資産準備」が有効な手段となるはずです。

≫≫前編を読む

≫≫野尻哲史さんのスペシャルインタビュー

「投資は「遠い」と安易に考えてはいけない理由」を読む

|

■人生100年時代に備える・野尻哲史さんインタビュー ■老後資金の延命術は?野尻哲史さんが教える |

野尻哲史(のじり・さとし)氏

フィデリティ退職・投資教育研究所所長。

1959年生まれ。1982年一橋大学卒業。山一証券経済研究所、メリルリンチ証券会社などを経て、2007年から現職。10年以上にわたり、個人投資家の資産運用、特に老後資金に関するアドバイスを続ける。『退職金は何もしないと消えていく』『なぜ女性は老後資金を準備できないか』『老後難民』『定年後のお金』など著書多数。