![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

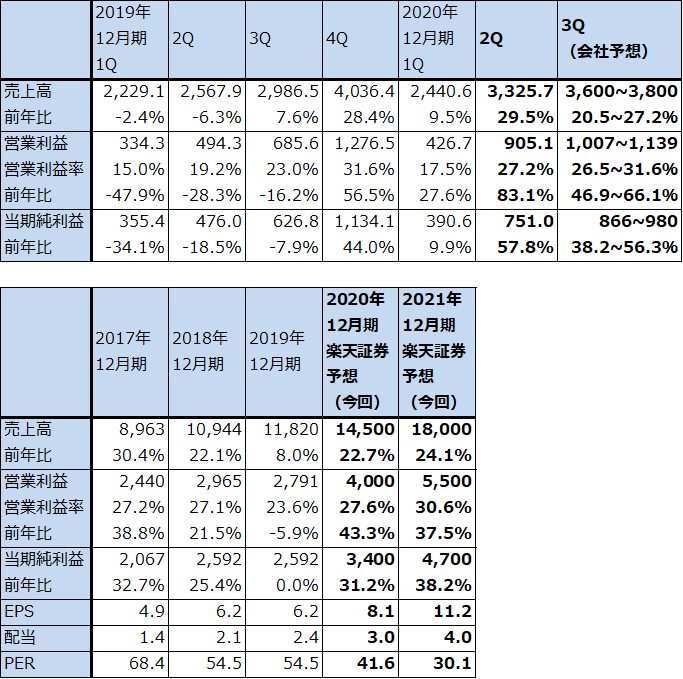

3.ASMLホールディングも2020年12月期2Q決算を公表。好業績だったが、EUV露光装置の受注は急減。

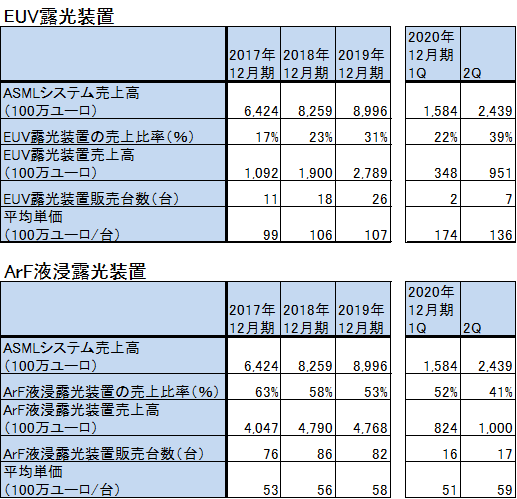

EUV露光装置で市場シェア100%のASMLホールディングは、2020年7月15日に2020年12月期2Q決算を公表しました。それによれば、今2Q(2020年4-6月期)は、売上高33億2570万ユーロ(1ユーロ=123円、4091億円)(前年比29.5%増)、営業利益9億510万ユーロ(同83.1%増)の好業績となりました。今1Q比でも36.3%増収、営業利益2.1倍となりました。EUV露光装置の販売台数が今1Q2台から今2Q7台へ増加したことが寄与しました。前2Qも販売台数は7台でしたが、スペックの向上や既に納入した装置のアップグレードによる売り上げ増加があったことが業績に寄与したと思われます(今1Q、2QのEUV露光装置の単価が上昇しているのはこのためと思われます)。

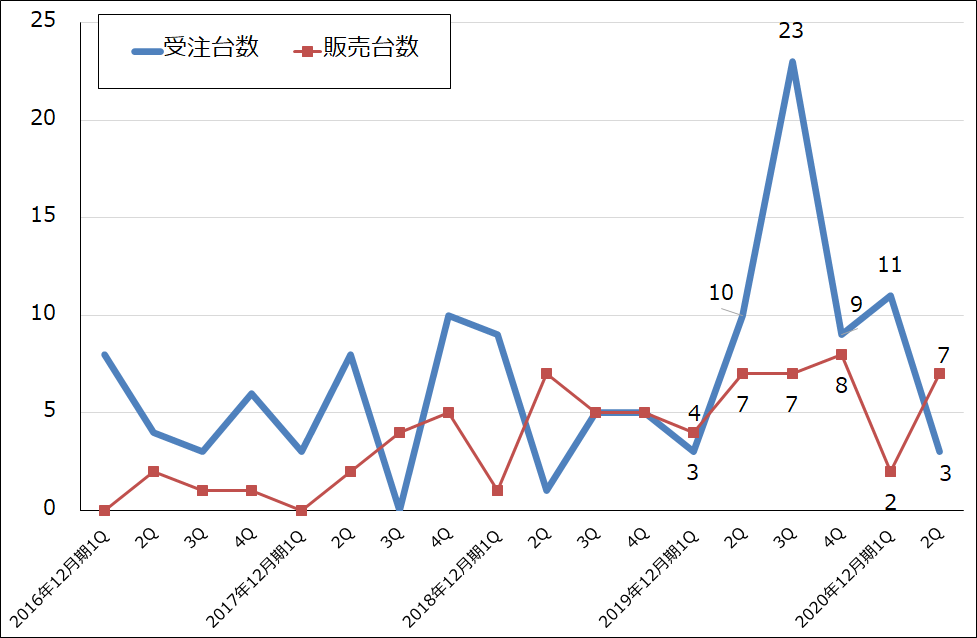

一方で、EUV露光装置の受注台数は、今1Q11台から今2Q3台へ急減しました。好調だった前期の反動や新型コロナによる受注活動の遅れなどが原因と思われます。ただし、EUV露光装置の大口顧客の1社と思われるTSMCが今期設備投資計画を上方修正したことで、今2QがASMLの受注の底になる可能性があります。

EUV露光装置は6月から量産が始まっている5ナノ半導体から半導体製造ラインに本格的に導入されています。そのため、受注、販売とも今期以降更に伸びると思われます。

楽天証券ではASMLの2020年12月期業績を、売上高145億ユーロ(前年比22.7%増)、営業利益40億ユーロ(同43.3%増)と予想します。2021年12月期も好業績が期待できそうです。楽天証券業績予想をベースに計算すると、予想PERは今期41.6倍、来期30.1倍と低くはありませんが、成長性を評価すると株価は中長期で上昇する余地があると思われます。

表4 ASMLホールディングの業績

時価総額 1,414100万ユーロ(2020年7月21日)

発行済株数 419百万株

単位:100万ユーロ、ユーロ、%、倍

出所:会社資料より楽天証券作成。

注1:会計基準はUS-GAAP(米国会計基準)。

注2:発行済株数は完全希薄化後。

注3:当期純利益は株主に帰属する当期純利益。

注4:株価はユーロネクスト・アムステルダム。

グラフ5 ASMLのEUV露光装置:受注台数と販売台数

表5 ASML:露光装置の売上高、販売台数、単価

4.半導体設備投資は順調に伸びると予想される。

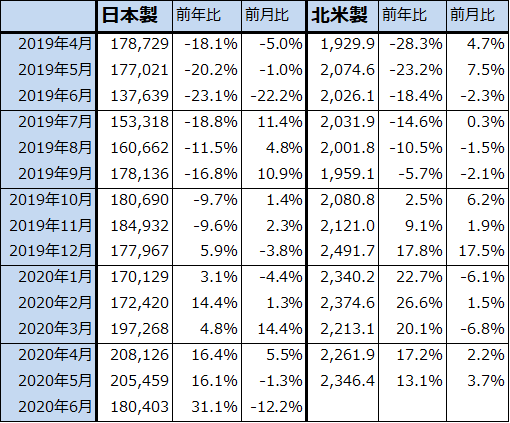

2020年6月の日本製半導体製造装置販売高(3カ月移動平均)は、前年比31.1%増、前月比12.2%減となりました。2019年6月が大底だったため、その反動がありましたが、引き続き半導体設備投資の伸びが続いていることが確認できました。

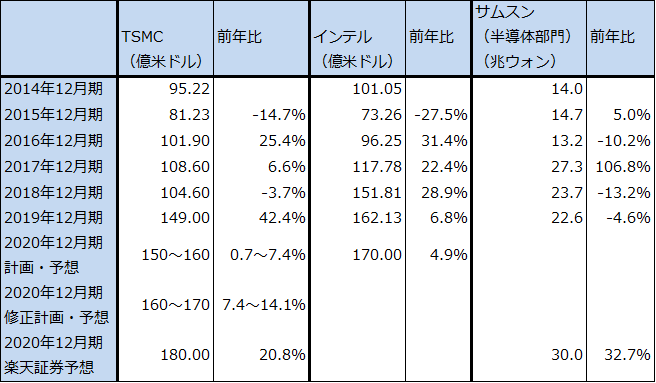

また、TSMCが年間設備投資計画を上方修正したことで、サムスン、インテルの設備投資動向が注目されるところです。

2020年はロジック向け投資が堅調で、それにメモリ向け投資の再開が加わり、2021年はロジック向け、メモリ向けともに伸びる可能性があります。メモリ市況が軟化しているため、メモリ向け投資の先送りを指摘する声がある一方で、ロジック向けはテレワーク関連という新需要が出てきました。また、ロジック(CPU)の生産、販売が増えると、メモリ容量の拡大と高速化によって新型メモリ(高速DRAM、3D-NAND)の生産、販売も増える傾向にあります。そのため、四半期ごとの変動は予想されるものの、ロジック、メモリともに、半導体設備投資の趨勢的な増加が予想されます。

表6 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表7 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.9円、1ウォン=0.0008ドル。

5.メモリ市況は軟化

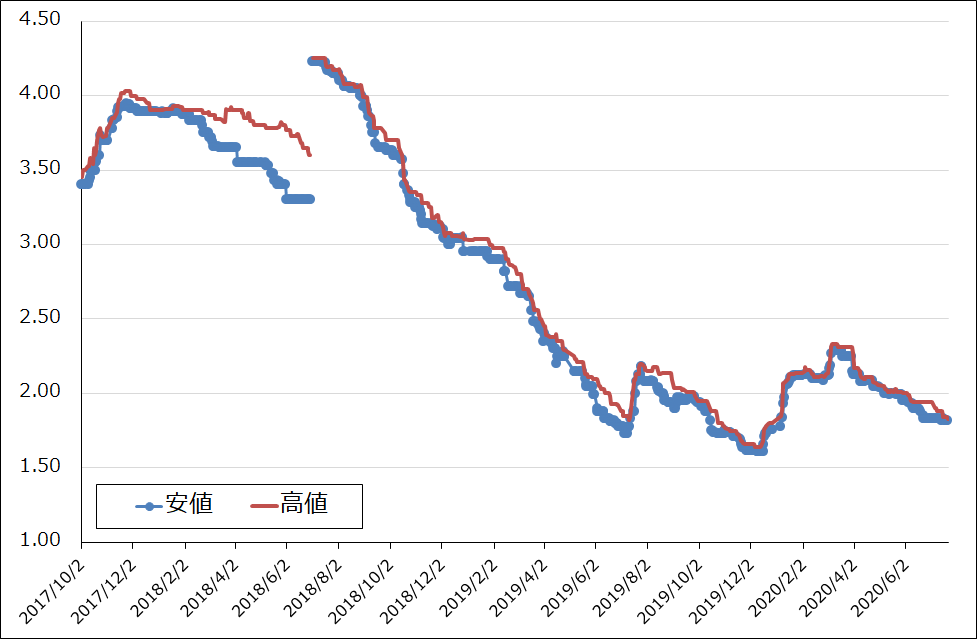

もっとも、半導体設備投資にとって、全てが好材料というわけではありません。7月13日の週に、DRAMとNAND型フラッシュメモリの大口価格が下落しました。DRAMのスポット価格も下がり続けています。5Gスマホの生産、販売は順調と思われますが、4Gスマホが減っていること、テレワーク関連のパソコン、サーバー需要に一服感が出てきたこと、メモリ設備投資がNANDから再開されており、NANDの生産能力が増えていることなどが、メモリ市況の下落要因として挙げられます。

ただし、今秋に発売が予想される新型iPhone向けの半導体生産がこれから増加すると予想されます。また、新型コロナウイルス禍が長期化する場合は、テレワーク関連需要の伸びも中長期的なものになる可能性があります。その場合、スポット価格、大口価格ともに、再び上昇するかこれ以上は下がらなくなると予想されます。

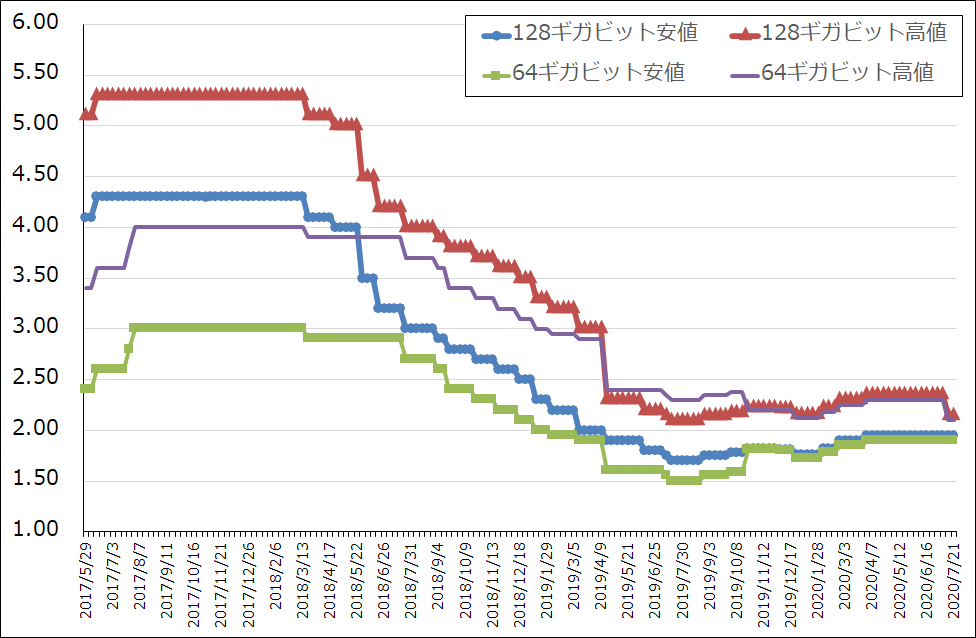

グラフ6 NAND型フラッシュメモリの市況(2017年5月29日から)

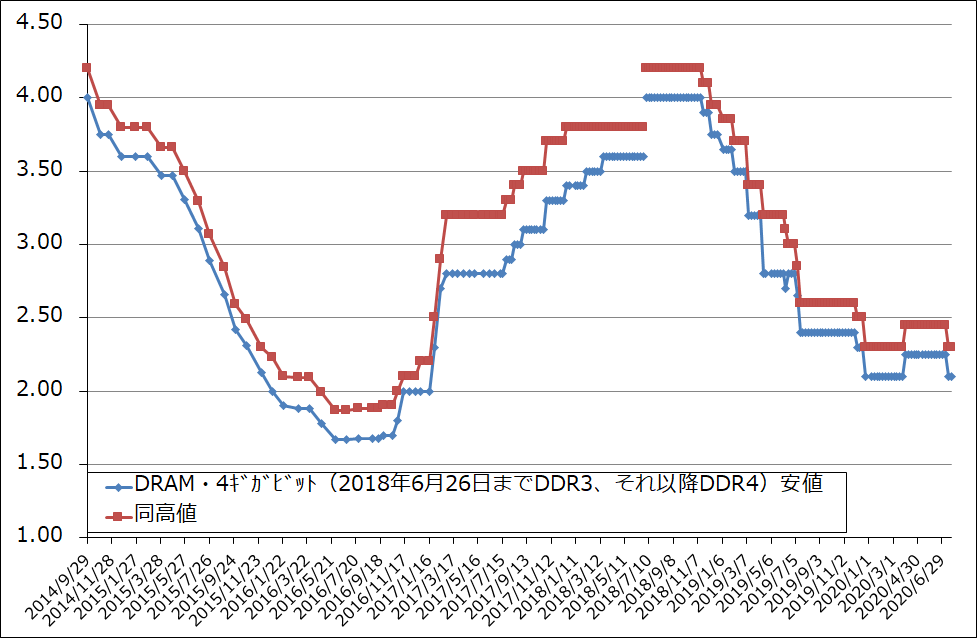

グラフ7 DRAMの市況

グラフ8 DRAMのスポット市況

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)