![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

「MMT期待相場」が生み出す余剰マネーはどこへ向かう?

市場では「相場はすでにMMTを期待し始めている」との見方も出てきています。MMTとは「現代貨幣理論(Modern Monetary Theory)」の略で、中央銀行による財政ファイナンス(政府が発行する国債を中央銀行が買い取ること)を容認する理論とされます。

MMTは、「通貨発行権を持つ国(特に基軸通貨国)は通貨を自由に発行できるため、自国通貨建て政府債務(国債)のデフォルト(債務不履行)は生じない」と説きます。

本理論は「通貨が急落したりインフレが加速しない限り、景気や社会の安定に必要であれば財政出動を優先して行うべき」とし、増発した国債は中央銀行が買えば良いと主張しています。

2019年から本年4月まで民主党大統領候補選で有力だったバーニー・サンダース上院議員の左派的政策を支える経済的理論として注目され、MMT提唱者の一人であるステファニー・ケルトン教授(ニューヨーク州立大学)は2016年からサンダース氏の経済顧問を務めていました。

既存の経済学者や金融当局者は、MMTを「財政ファイナンスは通貨量を膨張させることでインフレを加速させ、財政赤字拡大がコントロールできなくなるリスクが高い」と批判してきました。

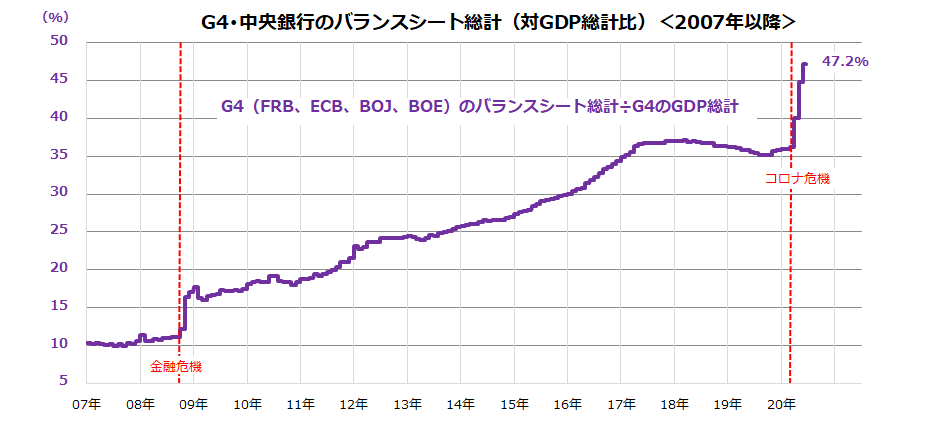

<図表3>日米欧中央銀行が総資産(バランスシート)を膨らませている

MMTの是非はともかく、「コロナ危機」への対応で政府・中央銀行は大規模な財政出動と資金供給を続けており、「過剰流動性相場」は当面続きそうです。

サンダース上院議員は大統領候補者レースから離脱しましたが、大統領選挙を含めた今後のワシントン情勢において、ユニバーサルベーシックインカム(最低所得保障)や医療保険制度改革のあり方を含めた政策論議に影響を与える可能性はあります。

米民主党が掲げる「格差是正のための大きな政府」が増税でのみ実現するものではなく、直接にせよ間接(金融機関経由)にせよ、中央銀行が国債や社債を買い入れることで「財源捻出」に貢献し得ること。現時点では(危機対応にせよ)「資金繰り改善」、「信用創造」、「信用市場安定」に寄与している政策にみえます。

図表3は、G4と呼ばれる中央銀行(FRB、ECB、BOJ、BOE)のバランスシート(総資産)合計の対GDP(国内総生産)総計比率の推移を示したものです。GDP比で47%超に急増した量的緩和拡大で、市場に滲み出すマネーは「ゼロ金利環境下の過剰流動性」として株式市場の下支え要因となりそうです。

最近の株式反転上昇を「コロナ・バブル」と警戒する見方もありますが、「MMTを先取りする流動性相場」とも言えそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)