![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

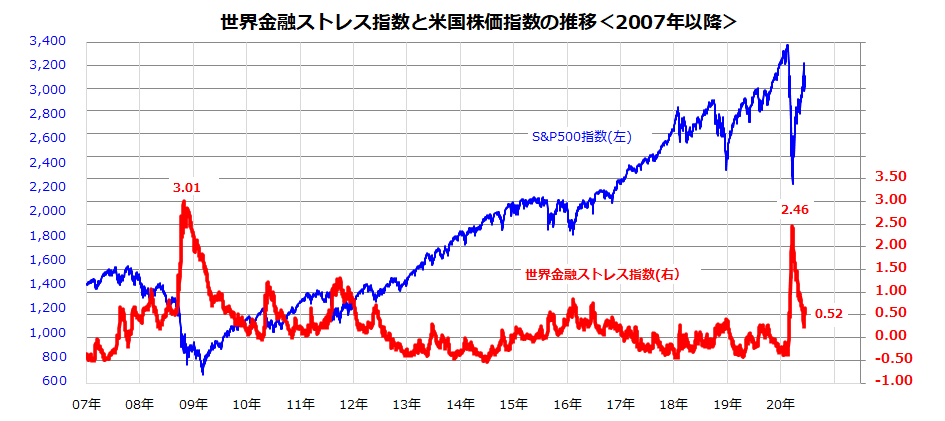

「金融ストレス」の世界的低下が株式市場の支え

2月下旬以降の「コロナ危機」で急速に強まった世界の金融的なストレスが、3月下旬を起点に急速に改善したことに注目したいと思います。

図表2は、「世界金融ストレス指数」(Global Financial Stress Indicator)とS&P500指数の推移を示したものです。世界金融ストレス指数は、米国や欧州を中心とする金融政策や信用市場スプレッド(社債利回り-国債利回り)の方向性などを総合して金融システムが引き締め傾向か緩和傾向かを示す指標。

パンデミック・リセッション(感染病の世界的流行に伴う景気後退)を悲観視した米国株は年初来高値から3割以上下落しましたが、FRB、ECB(欧州中央銀行)、日本銀行など中央銀行と主要国政府が大規模な資金供給や財政出動を実施したことで米国株は一転して反発基調となりました。

金融ストレスの低下は、株式市場の予想PER(株価収益率)を拡大させることで株価を回復させ、投資家のリスク許容度を改善させてきたことがわかります。こうした相場を金融相場(流動性相場)と呼びます。

図表2が示すとおり、2008年秋の金融危機時も世界金融ストレスが年末に向けピークアウトし、株式市場の底入れが続いたことがわかります。

<図表2>世界の金融ストレス低下が米国株式反転上昇の要因

出所:Bloombergより楽天証券経済研究所作成(2007年初~2020年6月17日)

FRBのパウエル議長は今週前半の議会証言で、「(感染流行後の)景気回復がもたつけば雇用が永遠に失われたり、企業が倒産したりすることで長期にわたるダメージを受ける」と指摘し「政策を総動員する」との方針を表明しました。

実際、事実上のゼロ金利政策、国債や社債を買い入れる量的緩和の拡大に続き、企業融資拡大プログラムを拡充するなどして企業の資金繰りと雇用情勢を支える緊急対応に乗り出しました。

日本株式が6月上旬まで反発したのは、米国株高による外国人投資家のリスク許容度改善が主因と言えるでしょう。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)