![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

執筆:香川睦

今日のポイント

・資源市況回復や米金融政策決定を受けた長期金利上昇と、ドル反転高を背景に、世界で業種選びが変化しつつある。バルチック海運指数も2014年来の高値に達している。

・外部環境の改善を受け、東証17業種選びにも変化の兆し。PER、PBR、配当利回りで割安感があるエネルギー、景気敏感、金融などの株価が戻り基調を維持すると予想。

金利と為替の潮目が変わり、世界の業種選びも変化

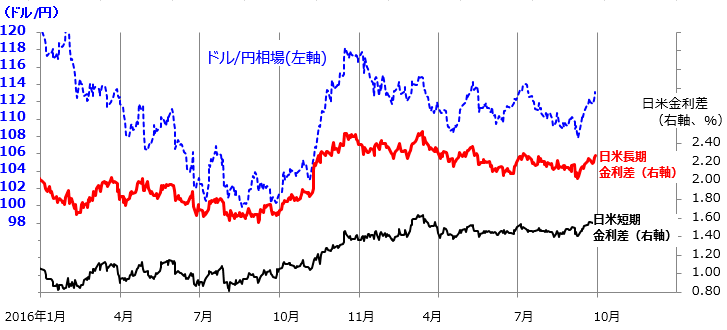

資源市況の堅調やトランプ政権の税制改革に対する期待から、米債券利回りが上昇し、日米債券金利差が拡大。9月8日を起点に、ドル/円相場は反転上昇しています(図表1)。この円安基調を受け、日経平均もTOPIX(東証株価指数)も年初来高値を更新しました(25日)。

世界市場ベースの業種別株価指数の動向を見ると、国内外のファンド・マネジャーが足元で業種選びを変化させていることが、うかがえます。

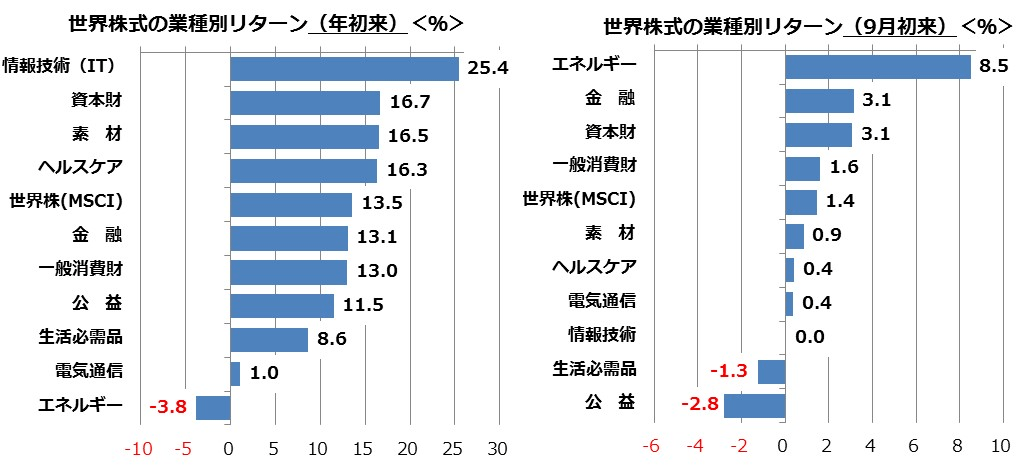

図表2の世界10大業種別株価指数のリターン(騰落率)で見ると、9月以降に市場平均をアウトパフォーム(市場平均よりリターンが優勢)しているのは、エネルギー、金融(銀行や証券)、資本財、一般消費財(自動車や住宅関連を含む)など、「景気敏感(シクリカル)」と呼ばれる業種となっています。

逆に、アンダーパフォームしている(市場平均よりリターンが劣勢)業種には、ヘルスケアや生活必需品といった「安定成長(デフェンシブ)」と呼ばれる業種、電気通信や公益など「金利敏感」とされる業種が含まれています。

図表1 ドル/円相場と日米債券金利差の推移

出所: Bloombergのデータより楽天証券経済研究所作成(9月27日)

図表2 世界株式の業種別リターン(株価騰落率)

ドル金利上昇の背景に、期待インフレ率の上昇あり

ドル/円の反転上昇を支える要因として、米国債利回りの底入れに注目です。

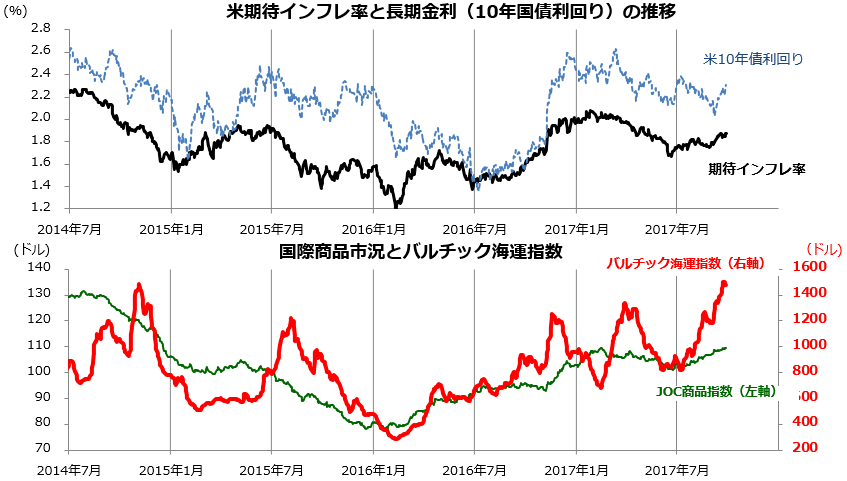

図表3が示すとおり、原油相場や商品市況(例:JOC商品指数)は戻り基調をたどっており、9月14日に発表された8月のCPI(消費者物価指数)は、前年同月比+1.9%と市場予想(同+1.8%)をやや上回りました。

米期待インフレ率(市場で見込まれている物価上昇率)は徐々に上向いており、FRB(米連邦準備理事会)は、9月20日のFOMC(米連邦公開市場委員会)で10月からの資産縮小プログラムを決定。12月の追加利上げについても含みを残す姿勢を示しました。

ただ、かつて見られたような金利サイクル(金利上昇ペース)が繰り返されるかどうかは、今後発表される景気指標やインフレ指標の発表と、当局の政策姿勢を見極める必要があります。

一方、懸案となっていた税制改革については、トランプ大統領が27日に減税案(連邦法人税率の引き下げ、個人所得税の最高税率引き下げ、海外所得減税)を発表しました。

トランプ政権は年内の実現を目指しますが、議会審議が円滑に進むかどうかは、いまだ不確実です。とは言っても、ロス商務長官は、「(減税策が導入されれば)今後10年で米GDP(国内総生産)を100兆ドル増加させ、連邦政府の歳入を3兆ドル増やす効果がある」とし、「Tax reform will boost the US economy by a full percentage point(税制改革は米国の成長率を年率で1%程度押し上げるだろう)」との見解を示しました(CNBCのインタビュー/9月26日)。

先物市場で計算されている「12月の追加利上げ確率」は73%まで上昇し、金融政策に敏感とされる2年国債利回りは1.49%と年初来最高を更新。朝鮮半島を巡る不安は払拭できませんが、一時の円高圧力が緩和してきたことは、日本株の支援材料と言えます。

図表3:米期待インフレ率、長期金利、国際商品市況の推移

なお、図表3の下段に示す「バルチック海運指数」は、鉄鉱石や石炭を運搬するバラ積み船の平均運賃を指数化したものです。同数値の上昇は、中国を筆頭に新興国経済が比較的好調であるなか、燃料市況の上昇と貨物船の需要増を反映していることを示唆します。

OPEC(石油輸出国機構)は、現行の石油生産枠を維持したい意向を表明しており、当面のエネルギー市況は底堅い動きが見込まれます。

こうした外部環境変化も、米長期金利の緩やかな上昇基調(日米金利差拡大)を支えると考えられます。

国内株式市場にも見られる業種選びの変化

国内の東証17業種別株価指数でも、業種別に優劣の変化が見られます。

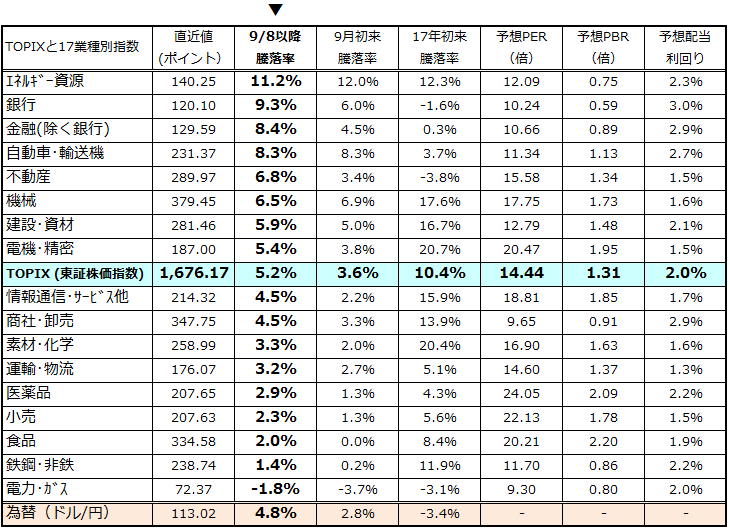

ドル/円が107円台まで下落した9月8日を起点にすると、エネルギー資源、銀行・金融、自動車・輸送機器、不動産、機械、建設・資材、電気・精密など、「資源市況の回復」「長期金利の上昇」「円安の進展」を好感しやすい業種株価が市場平均(TOPIX)をアウトパフォームしています(図表4)。

こうした業種は、予想PER(株価収益率)や予想PBR(株価純資産倍率)が比較的低く、配当利回りが比較的高い「割安業種」を含んでいます。

「資源市況の回復→期待インフレ率の回復→米金利の反転上昇→日米金利差拡大観測→ドル高・円安」の流れをきっかけに、割安感のある業種選びの見直しが続いていると言えそうです。

今後も世界経済の堅調、米長期金利の上昇、円安傾向が進めば、日経平均は上値余地を拡大していくと考えられます。

日経平均の見通しや上値目途については、本連載の9月22日号の「日経平均はバブル崩壊後の高値を目指すか?」をご参照ください。

図表4:国内市場の業種別リターンとバリュエーション

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)