![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今日のポイント

・米国市場で主要株価指数が最高値を更新し、期待インフレ率の上昇で長期金利も上昇。日米金利差の拡大観測でドル高・円安が進み、日経平均は年初来高値を更新した。

・FOMCは緩やかな米経済成長と金融政策の正常化を確認。円安進行など諸条件が整うなら、日経平均は今年度中にバブル崩壊後の戻り高値(2万2,666円)を目指す動きへ。

日経平均は今年度中にバブル崩壊後の戻り高値が視野に

日経平均は今週、米主要株価指数の最高値更新、ドル円の戻り(円安)基調、衆議院解散総選挙への期待などを材料に上昇しました。

目先は短期的なスピード調整も想定されますが、アノマリー(市場実績の傾向)からは、「夏場の低調相場」を経て、「年末に向けた株高」が見込みやすい季節に向かいます。

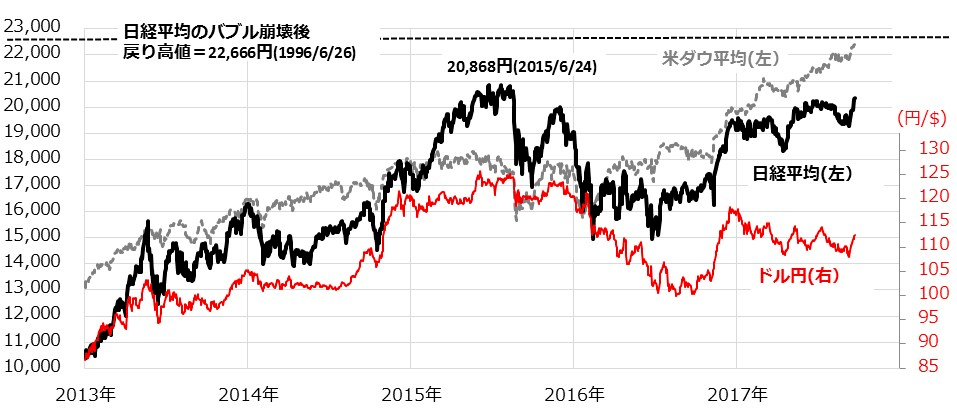

年初来高値を更新した日経平均は、2015年6月の高値(2万868円)をクリアすれば、中期的な目標値として「1996年6月26日の2万2,666円(バブル崩壊後の戻り高値)」が視野に入ってきます。

今週開催された米国のFOMC(連邦公開市場委員会)では、米経済の緩やかな成長と金融政策の正常化方針を確認し、ドル円の回復(円安ドル高)を支えました。米国株の堅調、ドル円の回復持続、朝鮮半島情勢の落ち着き、解散総選挙での与党勝利など諸環境が整えば、外国人投資家のリスクオン(選好)マネーが日本株に還流し、日本株の出遅れ修正が進んでいく可能性は高いと考えています(図表1)。

図表1:日経平均、米ダウ平均、ドル円の推移(2013年以降)

FRBの「金融政策の正常化」は日本株の支援要因

FRB(連邦準備制度理事会)は、19~20日に開催したFOMCで、保有資産(バランスシート)縮小を10月から始めることを決めました。イエレンFRB議長は記者会見で、これは「金融政策の正常化であり、金融引き締めではない」との趣旨を表明しました。

一方、FOMCメンバーの政策金利見通し(平均)が、市場が想定していたより「12月以降、来年の複数回の追加利上げ」を連想させるものだったことで、米国債市場では短期(2年物国債)も長期(10年物国債)も利回りがやや上昇。日米金利差の拡大観測が強まり、為替市場ではドル円が112円台まで上昇しました。

事前にある程度、織り込んでいたとは言え、先進国で初めて「金融緩和からの出口」に向かう米当局の動きは、「デフレを脱却するまでゼロ金利政策を続ける」という姿勢を堅持する日銀との対比で、中期的な金利形成を介して為替相場に影響を与えていくと考えます。

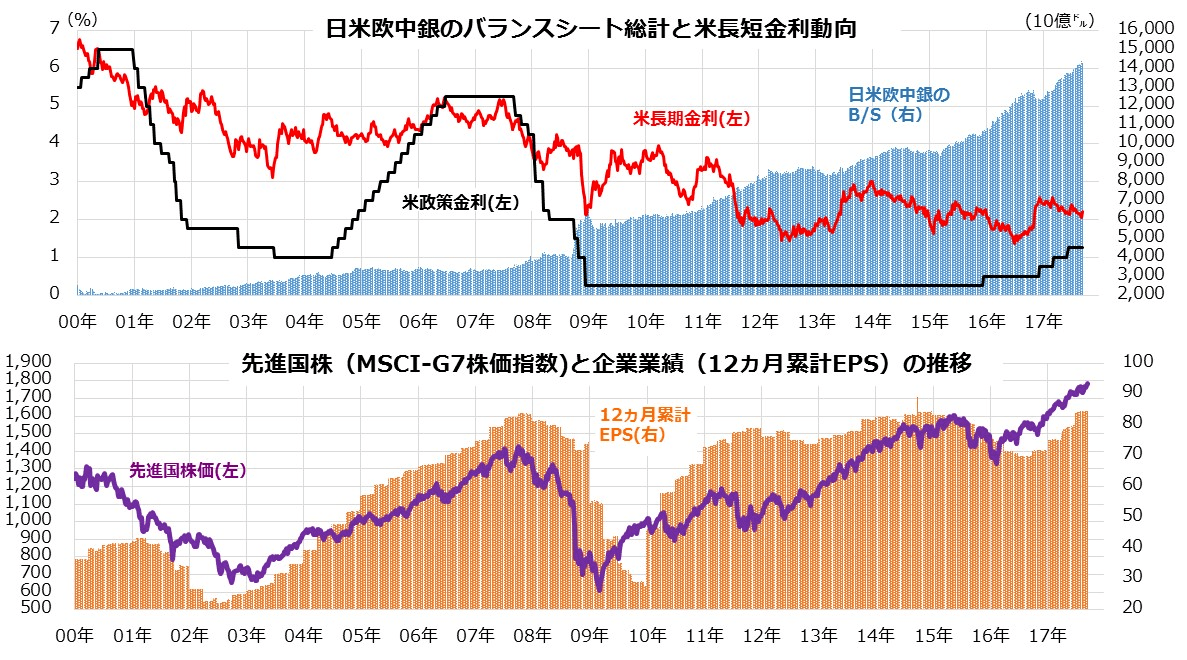

一方、市場では「出口戦略」による株式市場への影響も懸念されます。ただ、図表2の上段グラフが示すとおり、金融危機(2008年)以降の日米欧(日銀、FRB、ECB)の量的緩和で拡大してきたバランスシート規模は総計約14兆ドル(約1,570兆円)と目先も巨額であり続けます。FRBは量的緩和の縮小を、慎重かつ緩やかなペースで実施していく見込みです。

加えて、米国債市場の長短金利(利回り)水準はいまだ歴史的な低位に留まっている状況にも注目したいと思います。

図表2:日米欧中銀のバランスシートと先進国株の動向

金融政策の正常化は、経済環境が正常化してきたことを確認する動きでもあると考えています。そして、世界景気の拡大で先進国の業績(利益)拡大につながっている事実にも注目です。2009年以降の株高が「金融(流動性)相場」と呼ばれてきましたが、昨年以降の株高は「業績(期待)相場」と称することができるでしょう(図表2の下段グラフ)。

ポジティブ材料が増えるなら上値余地が期待できる

「悲観論者(ペシミスト)」は株を売りたがりますが、上述した、より環境を冷静に判断する「ファンダメンタリスト(原理主義者)」は中長期の視点で株を買いたがると考えています。ウインストン・チャーチル(英国の政治家)は、「楽天家は困難に好機を見出し、悲観主義者は好機に困難をみる」との名言を残しました。

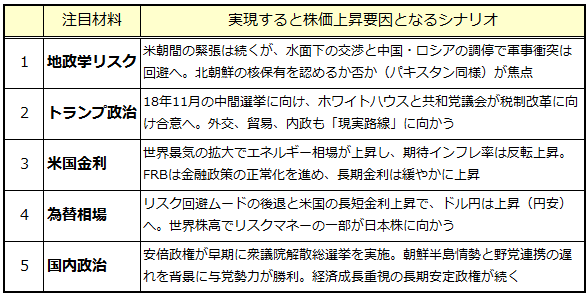

図表3は、本年度下期(2017年10月~2018年3月)に期待できそうな「ポジティブ材料」を一覧にしたものです。地政学リスクを巡る不透明要因や悲観的な見方は多くありますが、これら5つのポジティブ材料のうち、3つ程度が示現するなら、日経平均が上値を切り上げる道筋が整えられていくと考えています。

図表3:2017年度下期に期待したい「ポジティブ材料」

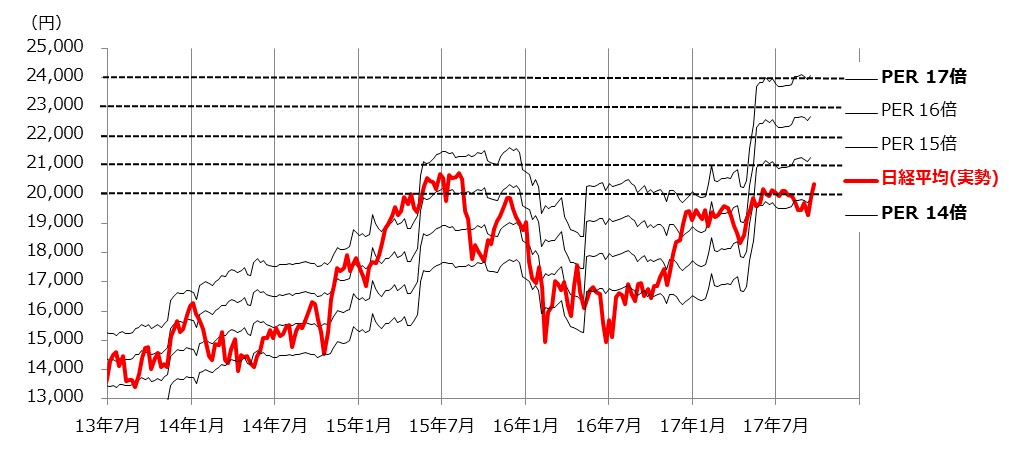

なお、企業業績については、財務省が法人企業統計で発表している全国・経常利益(大企業・中小企業総計)が過去最高を更新(1年累計で約80.1兆円)し、株価を上昇させるエンジンとして不自然さはありません。日経平均ベースの予想EPS(1株当たり利益)も1,416円と過去最高水準(9月15日現在)となっています。

したがって、予想PER(株価収益率)は約14.4倍に留まり「割高」とは言えない水準です。図表4は、PERの範囲を、2013年以降の主要レンジである「14~17倍」と想定し、予想EPSとの積から「想定PER別の日経平均(参考値)」を試算したものです。日経平均のバブル崩壊後の戻り高値(2万2,666円)は、現時点の予想EPSをベースにすれば約16倍のPERに相当します。

上述した「ポジティブ材料」で、PERの拡大と業績見通し(EPS)の上振れを期待していくなら、2万2,666円は到達することができる水準と考えられます。

図表4:想定PER別の日経平均(参考値)の推移

出所: Bloombergのデータより楽天証券経済研究所作成(2017年9月21日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)