![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

前日(9月27日)の市場概況

リスクオンでドルと株が買われ、債券と金が売られる

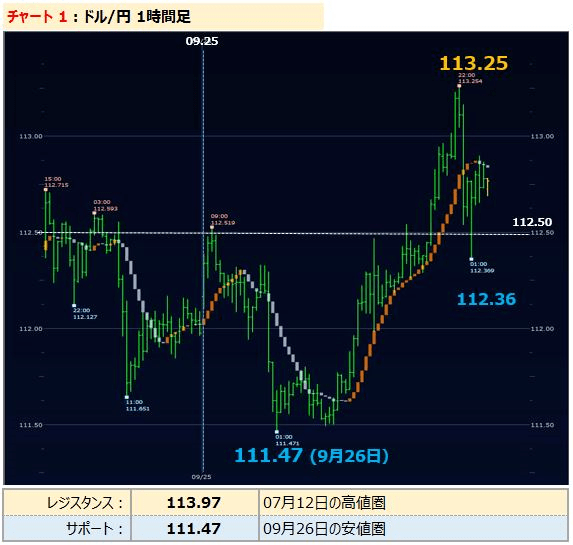

この日のマーケットは、欧州市場でドルが全面高の展開となりました。ドル/円は、一時2カ月ぶりとなる113円台まで上昇。前日の講演でイエレン議長が12月利上げに前向きな姿勢を示したこと、そしてトランプ大統領の税制改革に対する期待が強まったことが主な理由でした。米国の経済指標が強かったことも材料。しかし、NY市場のドル/円は、達成感もあり112円台へ下落する場面もありました。(チャート1)

イエレン議長は今週の講演で、「低金利政策を長期間続けることには副作用がある」として、「インフレが2%に達するまで金利を据え置くのは賢明ではない」との見解を示しました。これまで慎重さが目立っていたイエレン議長ですが、「(今は、インフレ率は低いとしても、)米国の雇用市場の強さが、いずれインフレ率を押し上げて2%に達する(から利上げしても心配ない)」と楽観的な見通しに変わったことがドルを押し上げました。NY時間夕方、トランプ大統領は税制改革プランを公表。関心を集めていた法人税については、35%から20%に引き下げるとの方針が示されました。しかし、具体的な財源などについての詳細は明らかにされませんでした。

減税実施で米経済成長が期待できるとして、米長期金利は2.3%まで強含みで推移しました。株式市場も好意的に受け止め、欧州主要株式市場、NY株式市場は共に上昇。その一方で、リスクオン相場に弱い金先物価格は続落しました。

ドル/円:113円台をつけたあと、押し戻される

ドル/円は7月14日以来となる113.25円まで上昇。ただし達成感もあって、トランプ政権の減税プランが発表前に112円台前半まで反落。その後は112.70円前後の動きが続き、終値は112.797円(前日比+0.578円)。一方、ユーロ/ドルは1.1716ドルまで続落。

注目イベント:米4-6月期GDP、ドイツCPI

今日の指標のハイライトは、米4-6月期GDP(国内総生産)の確定値です。市場予想は前期比年率3.0%。ドイツでは9月CPI(消費者物価指数)が発表されます。明日はユーロ圏の9月 HICP(消費者物価指数)の発表がありますので、こちらも注目です。

また、黒田総裁、カーニーBOE(英国中央銀行)総裁の講演が予定されています。月末の明日の朝は、日本の失業率と消費者物価指数が発表されます。失業率は2.8%で変わらず。CPIは総合、コア共に上昇の予想になっています。

重要経済指標

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)