![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2.「あつまれ どうぶつの森」が好調

前4QのNSソフトでは、3月20日発売の「あつまれ どうぶつの森」が好調でした。2020年3月期に1,177万本を出荷しましたが、今期に入ってからも日米欧その他の地域で売れています。

「あつまれ どうぶつの森」は、プレイヤーが無人島を開拓して自分好みの島に仕立て上げるゲームです。クリアというものがなく、プレイヤーは好きなだけ遊べます。重要な特徴は、オンライン機能によって、友人を自分の無人島に招待することができることです。無人島では最大8人までが生活できます。この機能が「巣ごもり」せざるを得なくなった各国で大変受けています。特に子供と女性が重要なプレイヤーになっています。

前作の3DS用「とびだせ どうぶつの森」(2012年11月発売)は、2014年3月期末の累計販売本数が766万本と大ヒットしましたが、今回の「あつまれ どうぶつの森」の売れ行きは前作よりもはるかに強いものがあります。これは、「あつまれ どうぶつの森」が世界的な「自粛」「巣ごもり」のトレンドにぴったりあったゲームであると思われるためです。

また日本では、個人のプレイヤー、ユーチューバーがブログやユーチューブで実況するだけなく、複数のアイドルグループ(例えば、乃木坂46)のメンバー、元メンバーが、ゲームの内容や無人島で仲間が集うオンラインミーティングの様子をブログに書いており、このような動きも人気が拡大する要因になっていると思われます。

楽天証券では「あつまれ どうぶつの森」は、2021年3月期中に累計販売本数が2,000万~2,500万本に達する可能性があると考えています(今期中に1,000万本以上売れる可能性があるということです)。任天堂の会計処理ではゲームソフトの発売日までにそのゲームソフトにかかった開発費を経費処理します。そのため、発売翌期からは開発費はかからず、半導体などの部品代とパッケージ費用のみが費用となります(旧作は広告費も大きくありません)。そのソフトが売れ続ける限り、発売翌期のほうが利益率は向上します。

また、旧作をダウンロード販売するときは、希望小売価格×販売本数=売上高のほぼすべてが営業利益になります(ダウンロード販売は流通マージンを払う必要がなく、部品代もいらない。パッケージ販売の場合は、希望小売価格から流通マージンを差し引いたものが任天堂の出荷価格となる)。任天堂のダウンロード販売比率(デジタル売上高比率)は、2019年3月期24.8%から34.0%へ向上しました。特に「あつまれ どうぶつの森」のダウンロード比率は約50%に達しましたが、これは、営業利益の増加要因であり、営業利益率の向上要因になっています。「あつまれ どうぶつの森」のダウンロード比率が今期も50%を維持できる場合は、今期の重要な増益要因になると思われます。

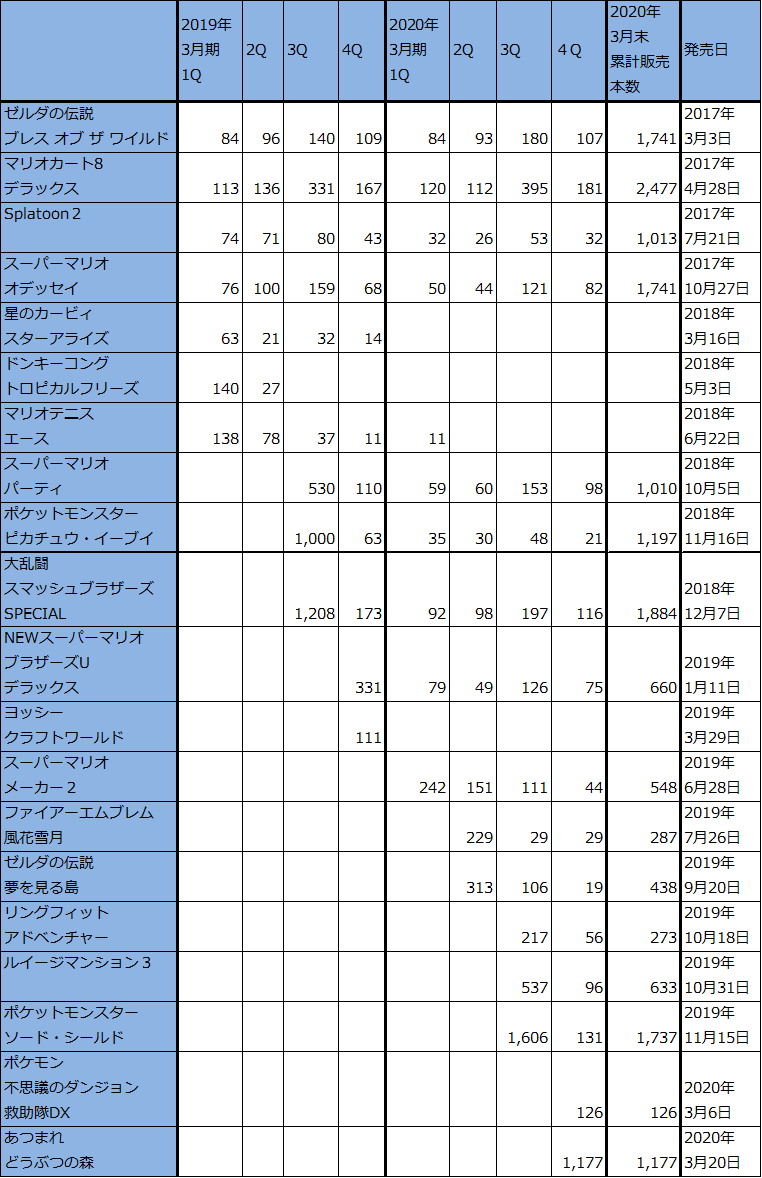

前期のソフト販売動向を見ると、新作もさることながら(2020年3月期は、「ポケットモンスター ソード・シールド」1737万本、「あつまれ どうぶつの森」1177万本の2作が1000万本越えした)、旧作が引き続き好調です。2020年3月期は、「マリオカート8デラックス」808万本(有料販売分は推定700万本以上)、「ゼルダの伝説 ブレス オブ ザ ワイルド」464万本、「大乱闘スマッシュブラザーズSPECIAL」503万本と他社の新作並みの売れ行きを見せる旧作がありました。これら旧作は任天堂の重要な収益源となっており、今期の業績を支援するものです。

表3 主要な任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む。

注2:端数処理のため合計が合わない場合がある。

3.2021年3月期会社予想は減収減益予想だが、楽天証券は増収増益予想を維持。

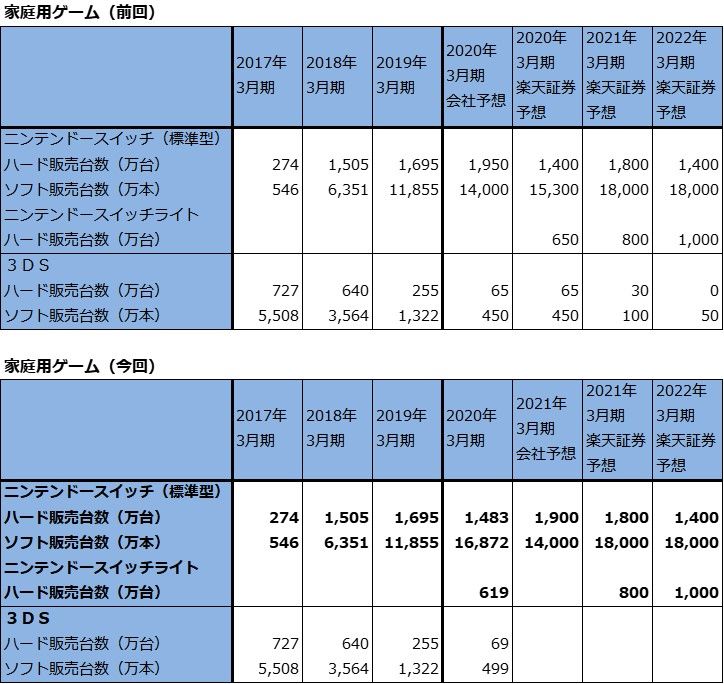

前期2020年3月期の好調な業績にもかかわらず、会社側は、今期2021年3月期業績予想を、売上高1兆2,000億円(前年比8.3%減)、営業利益3,000億円(同14.9%減)とし、減収減益見通しを提示しました。ちなみに、NSハード販売台数予想は1,900万台(2020年3月期は2,103万台)、NSソフト販売本数予想は1億4,000万本(同1億6,872万本)と、いずれも減少する予想になっています。

会社側が減収減益予想を提示した要因は、新型コロナウイルス感染症の影響であり、その影響の実態が見通せないためです。会社側が挙げる今期業績のリスクは、大別すると以下の通りです。

- 部品調達、ハードウェアの生産出荷への影響。NSハードの生産出荷は徐々に正常化しているもようですが、部品不足によってハード生産が伸ばせない可能性があります。

- ゲーム販売への影響。各国で外出規制や小売店の営業停止が行われているため、ユーザーの消費行動が制約される可能性があります。また、物流の停滞でネット通販にも影響が出る可能性があります。

- ゲームソフトの開発体制への影響。現在、任天堂のゲーム開発者は在宅勤務をしており、高度な開発機材の使用が在宅勤務では大きく制約されます。特に北米、欧州の開発拠点で開発スケジュールの遅れが目立っているもようです。

また、不況が深刻化した場合は、ゲーム機、ゲームソフトの需要が打撃を受ける可能性は十分あります。

会社側では、新型コロナウイルスの影響は長期化するとしていますが、その影響の中身は掴みきれていないようです。また、「あつまれ どうぶつの森」の好調による前4Qの業績好調は、一時的なものととらえているもようです。ただし、部品調達リスクはあっても1900万台は生産できるとしているため、会社側業績予想は最低限実現できる数字と受け取ることも出来そうです。

このような会社側の認識に対して楽天証券では、足元ではNSハードの需要が多く、生産しただけハードが売れる状況にあるため、会社予想の上乗せに期待したいと思います。NSハードが上乗せになれば、NSソフトも上乗せになると思われます。また、巣ごもりが長引けば、ハード1台当たりのソフト販売本数が多くなる可能性があります。

ソフト開発スケジュールの遅れによって、新作ソフトのタイトル数は今期は少なくなると思われますが、旧作ソフトは「あつまれ どうぶつの森」「マリオカート8デラックス」など優良作品がそろっており、また、追加ダウンロード、オンラインによるサービスの向上等で、新作ソフトの不足を補うことは可能と思われます。実際に「マリオカート8デラックス」の売上好調の要因は、追加ダウンロードの質が高く、オンラインサービスが充実しているためと言われています。

もちろん、前4Qの業績好調のトレンドが今期も続くかどうかは、今1Qの業績を確認する必要がありますが、楽天証券では会社予想は上乗せの余地が大きいと考え、前回の2021年3月期、売上高1兆5,500億円(前年比18.5%増)、営業利益4,400億円(同24.9%増)を維持します。ただし、今後の個別取材等により修正する可能性はあります。

表4 任天堂の業績予想の前提(2020年5月)

注:家庭用ゲーム(前回、今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)