![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

JTの投資価値が高いと判断する理由

上に挙げた3つの不安材料に基づき、株価は売られてきましたが、私は、「売られ過ぎ」と判断しています。3つの不安材料【1】【2】【3】に対する、私の見解を以下に記載します。

【1】 国内喫煙者が減少しても、値上げと海外M&Aで高収益を維持してきた

国内で喫煙者減少が続いてきましたが、JTは値上げによって高収益を維持してきました。ちなみに、昨年10月の消費税引き上げ(8%→10%)時にも、値上げを実施しています。

JTはM&A巧者です。有利な価格で、海外タバコ会社を買収し、海外収益を拡大してきました。タバコ人口が増えている新興国が収益拡大に貢献しています。近年、円高の進行で、円に換算した海外収益が目減りしていますが、現地通貨ベースで見ると、海外収益は堅調に伸びています。

【2】 「プルーム・テック・プラス」など発売し、次世代タバコで巻き返し

次世代タバコでJTの「プルーム・テック」が米フィリップモリスの「アイコス」に負けている理由は明らかです。「アイコス」の方が、吸い応えが強いからです。JTは、「プルーム・テック・プラス」「プルーム・エス」の2製品を新たに出し、巻き返しをはかっているところです。ともに、吸い応えを強めて「アイコス」に近づけています。

次世代タバコの国内シェアが下げ止まれば、JT株に対する投資家の不安は低下すると考えています。

【3】 ESGファンドなどで投資しない分、タバコ株は世界的に「割安」になっていると判断

ESGファンドだけでなく、個人投資家でもタバコを吸わない人には「JTに投資したくない」人もいます。私もタバコを吸わないので、その気持ちがわからないでもありません。ただし、買い手が少ない分、株価が低迷し、結果的に株価が「割安」になっていると判断しています。

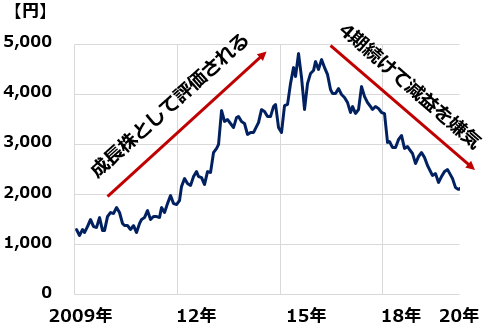

参考:JT株の過去10年の株価推移(2009年1月~2020年3月11日)

JTは、2010年から2014年まで、海外で利益を成長させる「成長株」として評価されてきました。ところが、2015年から2020年まで、国内での利益減少を嫌気して株価下落が続いてきました。

これからは、成長株ではなく、割安な高配当利回り株として投資していく価値が高くなったと判断しています。成長性は低下しましたが、財務優良、収益基盤が堅固なことを考慮すると、高水準の株主還元を維持していく力があると判断しています。

なお、JTは、1株当たり利益を、毎期「1桁台後半」のパーセンテージで伸ばしていくことを、中期経営目標に掲げています。国内の喫煙人口減少を鑑みると、実現のハードルは高いと思います。それでも、利益減少に歯止めをかけ、高水準の利益を維持していくことは可能と予想しています。

JTにかかわらず今、大型株に高配当利回り株が増えています。三菱UFJ FG(8306)(予想配当利回り5.6%・3月11日時点)、三菱商事(8058)(同5.5%)、NTTドコモ(9437)(同4.2%)、ブリヂストン(5108)(同4.8%)などです。

こうした大型の高配当株は、投資の好機と判断しています。

▼著者おすすめのバックナンバー

2020年3月5日:新型コロナショックでJR4社が急落。アナリストの投資判断は。JR東日本は株主優待を拡充

2020年3月4日:3月の人気株主優待トップ10:アナリストの視点でチェック

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)