![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

年間40万円まで積み立て。分配金、利益が非課税に

2018年1月から「つみたてNISA」(積立型の少額投資非課税制度)がスタートします。

では、「つみたてNISA」とは、どんな制度なのでしょうか。

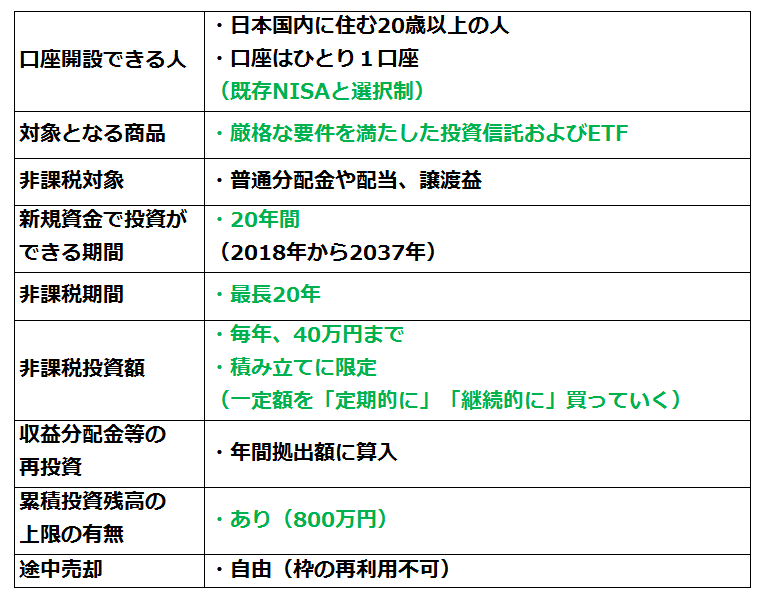

簡単に説明すると、年間40万円まで、20年にわたって、一定の条件を満たした株式投資信託やETFを一定額ずつ積み立てていき、その間に受け取る普通分配金や配当、解約したときの利益が非課税になる制度です。「非課税期間20年」「積み立て」がキーワードです。下表に制度の概要をまとめました。

出所:LIFE MAP LLC. All rights reserved 2017

特徴を順番にみていきましょう。

まず、対象者です。つみたてNISAは、20歳以上で日本に住む人なら、だれでも利用できます。

毎年投資できる枠の上限は40万円までです。非課税期間は20年ですから、2018年から2037年まで、毎年上限額まで積み立て投資を行うと合計800万円まで投資することができます。もちろん、投資枠を上限いっぱいまで使う必要はなく、無理のない金額から始めればOKです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)