![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日本市場も来年度7~9%の増益転換へ

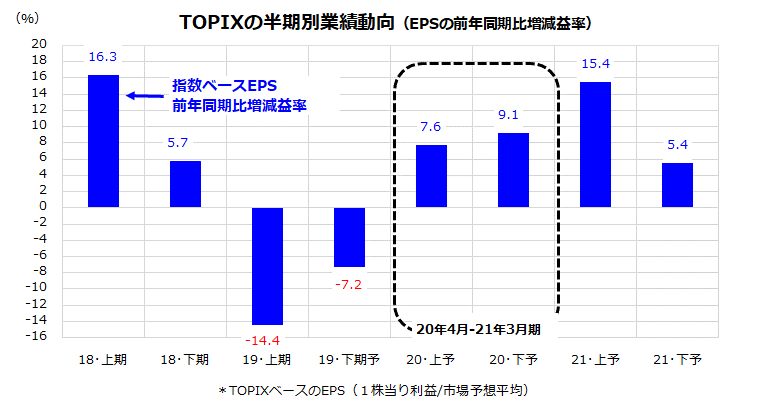

一方、日本の業績見通しは米国と比較するとやや劣勢です。図表3は、国内の東証1部上場2,151銘柄で構成されるTOPIXベースの半期別EPSの前年同期比増減益率について、実績(2019年上期まで)と市場予想平均(2019年下期以降)の推移を示したものです。

2019年上期(4-9月期)の14.4%減益に続き、2019年下期(10月-2020年3月期)も7.2%減益と業績不振が見込まれています。サプライズ的に発生した新型ウイルス感染拡大で、中国の個人消費には下方圧力がかかる見通しで、昨年1年で約1兆7,700億円と見積もられていた日本国内での中国人消費(訪日中国人客によるモノ・コト消費額)の落ち込みと関連企業の業績への影響を見極める必要があります。

ただ、先週来の株価下落はそうした影響を織り込みつつあり、貿易摩擦が緩和したなかで設備投資や部材供給の回復が見込まれています。来年度の上期(2020年4-9月期)と下期(2020年10月-2021年3月期)は、それぞれ7.6%増益と9.1%増益との予想。昨秋以降の日本株の戻り基調が、「来年度の業績回復」を期待してきた動きであったことがわかります。

<図表3>国内の来期業績は「増益転換」見通し

出所:Bloombergをもとに楽天証券経済研究所作成(2020/1/29)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)