![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

大統領選挙年の株式リターンは慎重にみるべき?

米国株の動向が日本株に与える影響が大きいことは言うまでもありません。そこで、新年の米国株相場を「大統領選挙サイクル」から占ってみたいと思います。実は、選挙サイクルに応じた米国株の強弱は著名な「アノマリー」(経験則によるジンクス)の一つとして知られています。

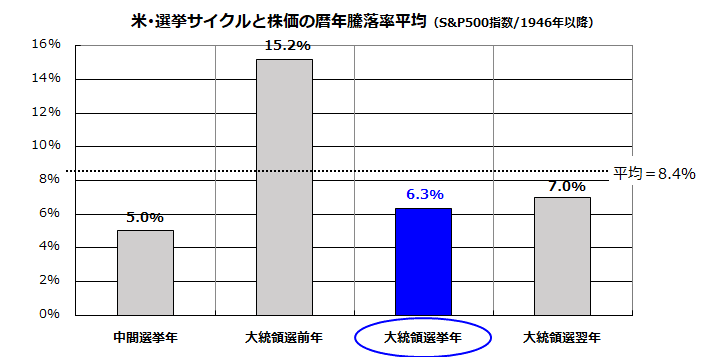

図表2は、第2次大戦後(1946年以降)のS&P500指数の暦年騰落率について、4年ごとのサイクル(中間選挙年、大統領選挙前年、大統領選挙年、大統領選挙翌年)で騰落率を平均したものです。1946年から2018年までの72年間のS&P500指数の平均騰落率は+8.4%でした。

そうしたなか、(1)中間選挙年、(2)大統領選挙前年、(3)大統領選挙年、(4)大統領選挙翌年それぞれで平均すると、「中間選挙年のリターン(+5.0%)が最も低く、大統領選挙前年(中間選挙翌年)のリターン(+15.2%)が最も高かった」ことがわかります。

確かに、昨年(2018年=中間選挙年)の米国株は軟調で終わり、今年(2019年=大統領選挙前年)は堅調となっています(S&P500の年初来騰落率は+24.2%/4日時点)。

<図表2:選挙サイクルで振り返る米国株のリターン>

*上記は第2次大戦後(1946年以降)のS&P500指数の暦年騰落率を平均したものです。

出所:Bloombergのデータをもとに楽天証券経済研究所作成(1946年~2018年)

出所:Bloombergのデータをもとに楽天証券経済研究所作成(1946年~2018年)

一方、大統領選挙年(2020年に相当)の騰落率平均は+6.3%でした。ただ、2008年(金融危機)に株価が38.5%下落した特殊なケースを除くと「大統領選挙年の騰落率平均は+9.0%」となっています。米国が景気後退入りせず、業績がソフトランディング(軟着陸)するとの前提なら、「2020年のS&P500指数は5~10%上昇する余地がある」と言えそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)