米国株の予想増益率は日本株よりも優勢

最近は米国株も日本株も、米中通商交渉を巡る日々の報道を受けた楽観と悲観の間で揺れ動いています。今週もトランプ大統領や米政府高官の発言で思惑的な売買が先行し株価は乱高下しました。来週末(15日)期限の対中追加関税を控え、市場は米中協議の進展を見守る神経質な動きとなりそうです。とは言え、日米市場の株価が底堅い背景として、業績見通しが底入れしつつある点に注目したいと思います。

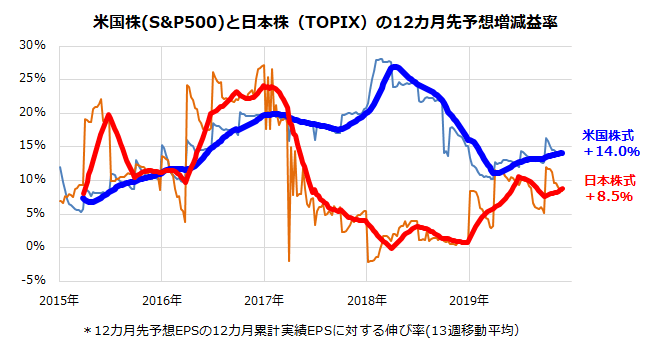

図表1は、S&P500指数とTOPIXベースの「12カ月先予想EPS(12 months forward looking EPS)」(市場予想平均)の12カ月累計実績EPSに対する伸び率予想と13週移動平均線を示したものです。12カ月累計実績EPSの前年同期比はS&P500指数で2.6%の増益、TOPIXは13.3%減益と厳しい状況ですが、「市場はバックミラー(過去)よりもフロント(先行き)をみている」との説が有力です。この点で、12カ月先予想EPSの12カ月累計実績EPSに対する伸び率をみると、S&P500は14.0%増益、TOPIXは8.5%の増益が見込まれています。

米中交渉の進展や今後発表されるマクロ指標次第ですが、市場は「米国経済は12カ月内に景気後退入りせず、ソフトランディング(軟着陸)する」との見方をメインシナリオに、新年(2020年)は業績の伸び(増益率)が回復基調をたどることを織り込み始めたと言えそうです。そして、「米国市場の予想増益率が日本市場の予想増益率より高い」との点にも注目したいと思います。

<図表1:日米株価の堅調は業績回復期待が支え>

出所:Bloombergのデータより楽天証券経済研究所作成(2015年初~2019年11月29日)

大統領選挙年の株式リターンは慎重にみるべき?

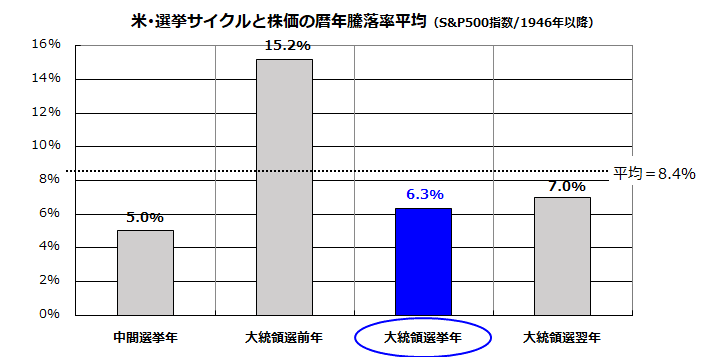

米国株の動向が日本株に与える影響が大きいことは言うまでもありません。そこで、新年の米国株相場を「大統領選挙サイクル」から占ってみたいと思います。実は、選挙サイクルに応じた米国株の強弱は著名な「アノマリー」(経験則によるジンクス)の一つとして知られています。

図表2は、第2次大戦後(1946年以降)のS&P500指数の暦年騰落率について、4年ごとのサイクル(中間選挙年、大統領選挙前年、大統領選挙年、大統領選挙翌年)で騰落率を平均したものです。1946年から2018年までの72年間のS&P500指数の平均騰落率は+8.4%でした。

そうしたなか、(1)中間選挙年、(2)大統領選挙前年、(3)大統領選挙年、(4)大統領選挙翌年それぞれで平均すると、「中間選挙年のリターン(+5.0%)が最も低く、大統領選挙前年(中間選挙翌年)のリターン(+15.2%)が最も高かった」ことがわかります。

確かに、昨年(2018年=中間選挙年)の米国株は軟調で終わり、今年(2019年=大統領選挙前年)は堅調となっています(S&P500の年初来騰落率は+24.2%/4日時点)。

<図表2:選挙サイクルで振り返る米国株のリターン>

出所:Bloombergのデータをもとに楽天証券経済研究所作成(1946年~2018年)

一方、大統領選挙年(2020年に相当)の騰落率平均は+6.3%でした。ただ、2008年(金融危機)に株価が38.5%下落した特殊なケースを除くと「大統領選挙年の騰落率平均は+9.0%」となっています。米国が景気後退入りせず、業績がソフトランディング(軟着陸)するとの前提なら、「2020年のS&P500指数は5~10%上昇する余地がある」と言えそうです。

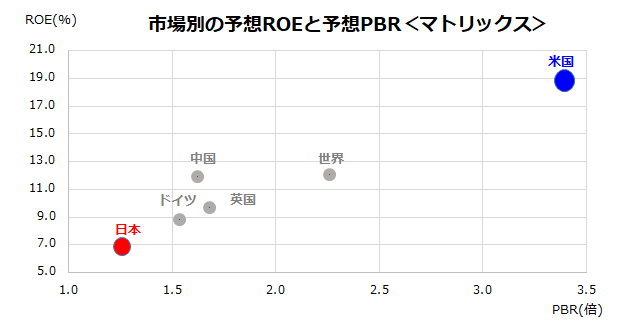

米国株と日本株の優劣の背景に収益性と成長性の差

一方、米国株と比較して日本株はどうでしょうか。長期的な市場実績で日本株は米国株のリターンを劣後してきました。主要因とされているのが、日米市場の収益率と成長期待の優劣だと言われています。

図表3でみるとおり、米国株の予想ROE(株主資本利益率)は18.9%と高く、このことが市場による評価である予想PBR(株価純資産倍率)を約3.4倍に押し上げていると考えられます。一方、日本株の予想ROEは6.9%と世界市場のなかでも低位にあり、従って株価が安い(予想PBRも1.25倍と低い)と言えます。

米国市場の予想ROEが高い要因を業種別にみると、IT(情報技術)業種の予想ROEが42.1%、生活必需品の31.1%、ヘルスケアの26.4%、消費財・サービスの24.8%が市場全体をリードしています。株主資本に対する利益率(収益率)が高い米国株は世界のマネー(投資資金)を引き付けやすいと言えそうです。

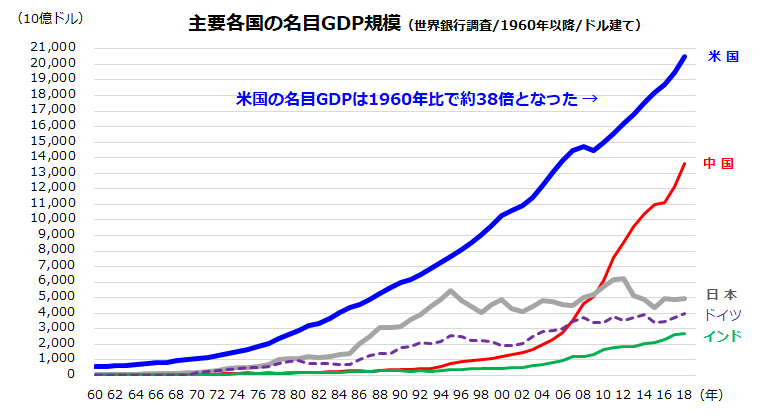

図表4は、世界銀行が調査している主要国の名目GDP(国内総生産/ドル)の推移を比較したものです。日本の製造業・サービス業が生み出す付加価値総計(海外投資から得られる収益を除く)は2012年をピークに伸び悩んできました。一方、米国の名目GDPは順調に成長し続けてきました。

金融危機(リーマンショック)直後の景気後退でさえ「小さな窪み」にみえます。こうして、米国の2018年の名目GDPは1946年比で約38倍となりました。先進国で最も堅調な株式リターン実績を支える成長性がみてとれます。

なお、13~14億人の人口を誇る中国やインドは「一人当たりGDP(所得)」の増加もあり成長が著しく、インドの名目GDPは2030年前後に日本を凌駕すると予想されています。日本株だけでなく、米国を中心に「グローバル分散投資」を実践していく意義を見直したいと思います。

<図表3:主要市場を予想ROEと予想PBRで比較する>

*ROE=株主(自己)資本利益率、PBR=株価純資産倍率

*予想値はBloomberg集計による市場予想平均

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年12月4日)

<図表4:名目GDPの推移で成長性を比較する>

出所:世界銀行(The World Bank)のデータをもとに楽天証券経済研究所作成(1960年~2018年)

▼著者おすすめのバックナンバー

2019年11月29日:「PEGレシオ」で選んだ割安大型株10!日米株価の上値余地は?(香川 睦)

2019年11月22日:押し目待ち?晴れた日には「ダウ3万ドル」が見える。優良30銘柄の業績予想(香川 睦)

2019年11月15日:年初来騰落率23%超!2020年注目の海外ETFと日本株高の持続力(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。