![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

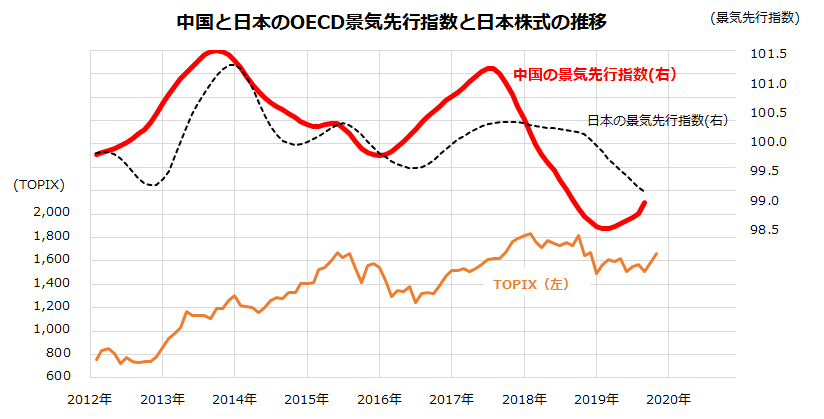

意外?中国のOECD景気先行指数はすでに底打ち

世界景気や業績見通しを巡る悲観は根強い状況です。ただ、中国の先行き景況感が過度の悲観から徐々に持ち直していることにも注目したいと思います。OECD(経済協力開発機構)が毎月発表している景気先行指数は、実態経済に6カ月~9カ月程度先行するように設計され、景気の転換点を表すシグナル(景気の先行きを占う指標)とされます。

特に近年は、中国の景気先行指数が良くも悪くも日本の景気先行指数に先行する傾向があることが注目されています。図表3は、中国と日本のOECD景気先行指数と日本株式(TOPIX)の推移を示したものです。

中国の景気先行指数のサイクルに遅れるパターンで日本の景気先行指数が変化したことがわかります。例えば、チャイナショックで株価が急落した2015年から2016年にかけて、中国の景気先行指数は2016年初めに底打ちを鮮明にしました。

その約半年後に日本株が底打ちして回復傾向となった経緯がわかります。中国の景況感改善は、中国への輸出に依存してきたドイツの景況感にも影響を与えています。ドイツは景気後退入りしました(実質成長率が2四半期連続でマイナス)が、中国の景気底打ち観測でドイツ株も10月に年初来高値を更新しています。

図表3:中国の景気先行指数が底打ちを示唆

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2012年1月1日~2019年10月30日)

MSCI株価指数ベースの中国A株(上海や深センを中心とする中国本土株式)の年初来上昇率は+29.2%と、米国株式(同+21.7%)を上回っています(30日時点)。貿易戦争の当事国である米中の株式堅調は、市場が「トランプ大統領は米中対立の激化を新年に持ち込みたくない」との見方を織り込んでいるかのようです。

換言すれば、11月に見込まれている「部分合意」に向け米中対立が再び激化し、対中関税引上げが実施されるなら、株式市場はいったん反落を余儀なくされるでしょう。そうした場合、米中の景況感や業績見通しが再び鈍化する可能性があり、警戒を要します。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)