リスク回避の後退とソフトランディング期待が株高の背景

今週の東京市場では、日経平均やTOPIX(東証株価指数)が年初来高値を更新する堅調となりました。国内で好材料が続いたわけではなく、外部環境の好転が株高の主因です。

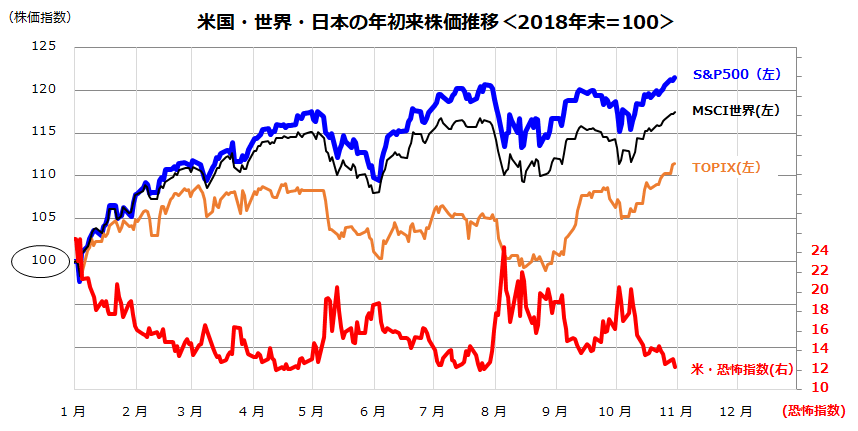

図表1が示すように、米国市場でリスク回避姿勢を象徴する恐怖指数が低下し、S&P500指数は史上最高値を更新。株式買い意欲が世界市場に広まった結果、出遅れを鮮明にしていた日本株にも買い戻しが及んだ格好です。

リスク回避を後退させた具体的な好材料は、米中貿易摩擦の緩和、BREXIT(英国のEU離脱)の延期観測、FRB(米連邦準備制度理事会)の追加利下げ期待などが挙げられますが、景気や業績の底打ち期待も大きいと考えています。

S&P500指数の構成銘柄のうち304社(約6割)が7-9月期決算を発表した時点で、売上高のサプライズ率(市場予想との平均乖離率)は+0.8%、利益サプライズ率(同)は+4.8%となっています(30日)。「予想より悪くない」から「今四半期を底に来年は回復に向かう」との見方が株式の買い要因となっています。

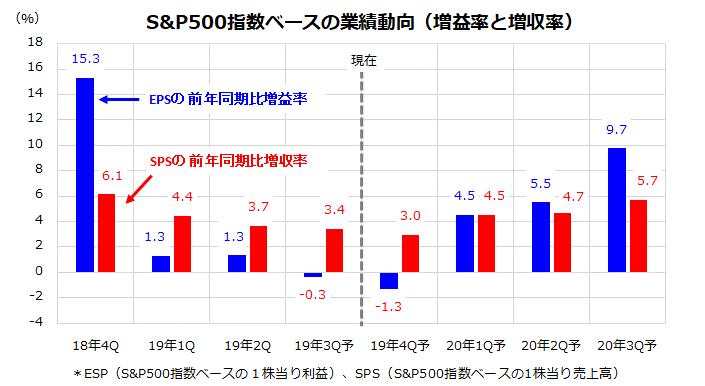

図表2は、米国市場の業績面での「ソフトランディング(軟着陸)期待」を示したものです。市場予想平均で見た、S&P500指数ベースのSPS(1株当り売上高)及びEPS(1株当り利益)は、来年回復すると見込まれています。金利低下の効果期待と併せ、「先行き(Forward Looking)」を織り込んでいく株式市場の特徴を示しているようです。

図表1:最高値を更新した米国株が世界株高を主導

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2018年12月31日~2019年10月30日)

図表2:米国市場のソフトランディング(軟着陸)期待

*増益率と増収率は前年同期比伸び(%)

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年10月30日)

意外?中国のOECD景気先行指数はすでに底打ち

世界景気や業績見通しを巡る悲観は根強い状況です。ただ、中国の先行き景況感が過度の悲観から徐々に持ち直していることにも注目したいと思います。OECD(経済協力開発機構)が毎月発表している景気先行指数は、実態経済に6カ月~9カ月程度先行するように設計され、景気の転換点を表すシグナル(景気の先行きを占う指標)とされます。

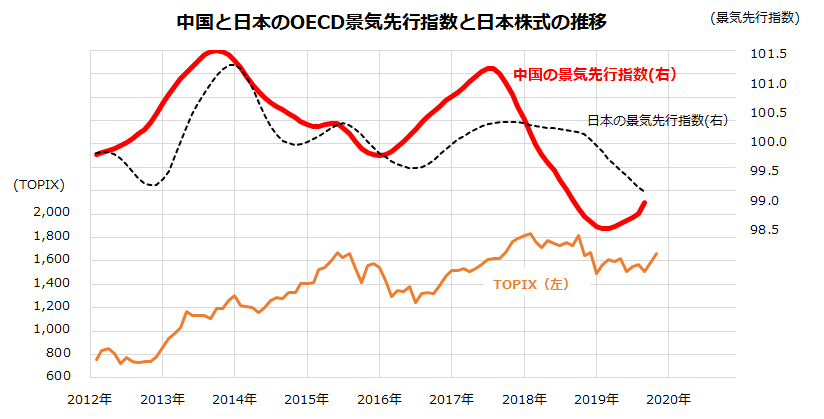

特に近年は、中国の景気先行指数が良くも悪くも日本の景気先行指数に先行する傾向があることが注目されています。図表3は、中国と日本のOECD景気先行指数と日本株式(TOPIX)の推移を示したものです。

中国の景気先行指数のサイクルに遅れるパターンで日本の景気先行指数が変化したことがわかります。例えば、チャイナショックで株価が急落した2015年から2016年にかけて、中国の景気先行指数は2016年初めに底打ちを鮮明にしました。

その約半年後に日本株が底打ちして回復傾向となった経緯がわかります。中国の景況感改善は、中国への輸出に依存してきたドイツの景況感にも影響を与えています。ドイツは景気後退入りしました(実質成長率が2四半期連続でマイナス)が、中国の景気底打ち観測でドイツ株も10月に年初来高値を更新しています。

図表3:中国の景気先行指数が底打ちを示唆

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2012年1月1日~2019年10月30日)

MSCI株価指数ベースの中国A株(上海や深センを中心とする中国本土株式)の年初来上昇率は+29.2%と、米国株式(同+21.7%)を上回っています(30日時点)。貿易戦争の当事国である米中の株式堅調は、市場が「トランプ大統領は米中対立の激化を新年に持ち込みたくない」との見方を織り込んでいるかのようです。

換言すれば、11月に見込まれている「部分合意」に向け米中対立が再び激化し、対中関税引上げが実施されるなら、株式市場はいったん反落を余儀なくされるでしょう。そうした場合、米中の景況感や業績見通しが再び鈍化する可能性があり、警戒を要します。

東京市場の株高をリードしているセクターを知る

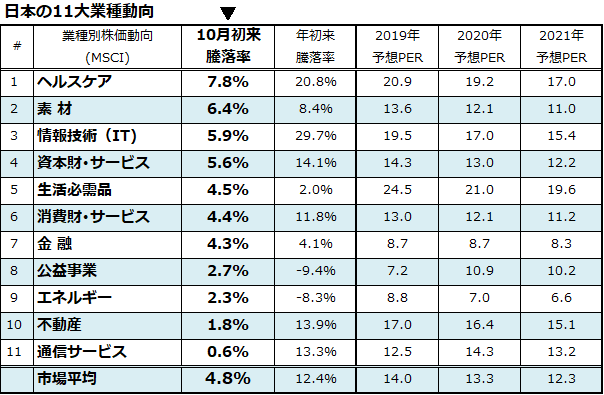

上述した投資環境の好転を受け、10月以降の東京市場で株高をリードしているセクター(業種)にも特徴がみられます。世界の機関投資家がベンチマークとして使用することが多いMSCI日本株価指数と11大分類業種株価指数の月初来騰落率を比較すると、市場平均(+4.8%)を上回っているセクターとしては、ヘルスケア(+7.8%)、素材(+6.4%)、情報技術(+5.9%)、資本財・サービス(+5.6%)の4業種だけとなっています(図表4)。

ヘルスケアは、エーザイが米バイオジェンと提携してアルツハイマー病を対象とした新薬承認申請予定を公表し株価が急騰。薬品・バイオ株の連れ高効果が大きいと言えます。一方、情報技術(IT)の堅調は、半導体・半導体製造装置を含む電気機器の株高が追い風となっています。

SIA(米半導体工業会)によると、IoT(すべてのものがインターネットで繋がる)、AI(人工知能)、5G関連の需要拡大を背景に世界の半導体需要見通しは徐々に明るくなっています。そして、素材や資本財・サービスなどの景気敏感株は、世界景気の底打ちに伴う外需回復期待を織り込みつつあります。

換言すると、米国を中心とする世界株式が「ソフトランディング(景気や業績が軟着陸する)」を前提にした物色が続くなら、広義のシクリカル(電気機器、精密機器、機械、輸送用機器、鉄鋼、非鉄金属、海運、総合商社、銀行などを含む景気敏感株)がセクター物色の中核を担う可能性があり、注目したいと思います。

なお、日本銀行は10月31日の日銀金融政策決定会合で金融政策の変更に至りませんでした。日米市場で株高が続いていることと為替相場が比較的安定していることで、「将来に向けカードを温存した」との見方もあります。

国内で超低金利環境が続くと見込まれるなか、株式市場は予想PER面でいまだ割安感がみてとれます。決算発表の一巡で「業績はこれ以上悪くならない」との認識が広まるなら、株式が上値余地を探る可能性は高いと考えられます。

図表4:日本株式のセクター別動向(月初来騰落率の降順)

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年10月30日)

▼著者おすすめのバックナンバー

2019年10月25日:ETF活用!新年に向けたグローバル投資。日本株だけでいい?

2019年10月18日:年末高に現実味?高利回り&増配予想銘柄に注目

2019年10月11日:祝・ノーベル化学賞受賞!リチウムイオン電池関連を見直す

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。