![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

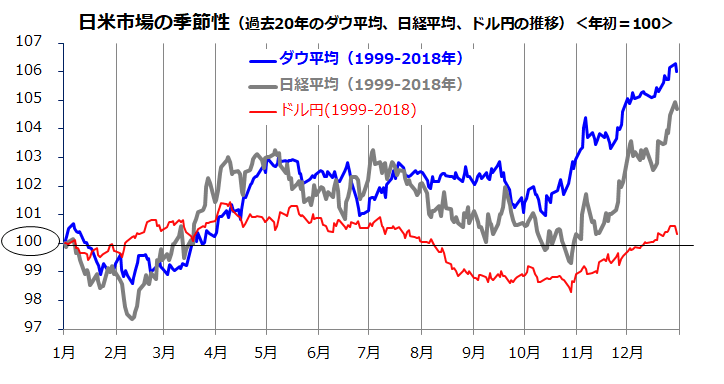

日米市場の年末株高(アノマリー)に現実味も

こうした外部環境の改善を受け、市場参加者は「年末高」(年末にかけての株高傾向)を視野に入れ始めたようです。市場実績にもとづくアノマリー(季節性)は参考情報でしかありません。ただ、ファンド筋による節税対策売買の影響を主要因にして、米国株は秋から年末にかけ堅調だったことが知られています。リスク回避姿勢の後退で、為替市場でも年末に向けドル高・円安となりやすく、日本株が上昇した「季節性」が知られています。

図表2は、過去20年にわたるNYダウ平均、ドル/円、日経平均の平均パフォーマンスを示したものです(年初=100)。年後半の日米市場は、平均的には10月に底入れし、その後は年末高に向かった「季節的な傾向」に注目したいと思います。

図表2:日米市場のアノマリーは年末株高を示唆

*上記は市場指数のパフォーマンスを過去20年にわたり平均したものです(年初を100として指数化)

出所:Bloombergより楽天証券経済研究所作成(1999/1/1~2018/12/31)

出所:Bloombergより楽天証券経済研究所作成(1999/1/1~2018/12/31)

図表2は、昨年までの「20年間の日米市場を平均化したもの」ですが、今年も似たような動きとなる見方も現実味を帯びています。図表1が示す通り、本年のNYダウ平均は4月と7月に史上最高値を更新し、8月以降の調整を経て10月は底入れ感を鮮明にしています。昨年末に109円台であったドル/円は、4月に112円台まで上昇。その後のドル安・円高を経て、現在は円高一服の動きから108円台後半で推移しています(16日)。

特に、国内企業の決算発表が本格化する前に、ドル/円の実勢レートが日銀短観の「大企業製造業の想定為替レート(最新平均値=108.68円)」に接近したことで、一時は円高進行による業績見通し下方修正が警戒された外需株や景気敏感株に物色面で安心感が強まってきたと言えそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)