![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

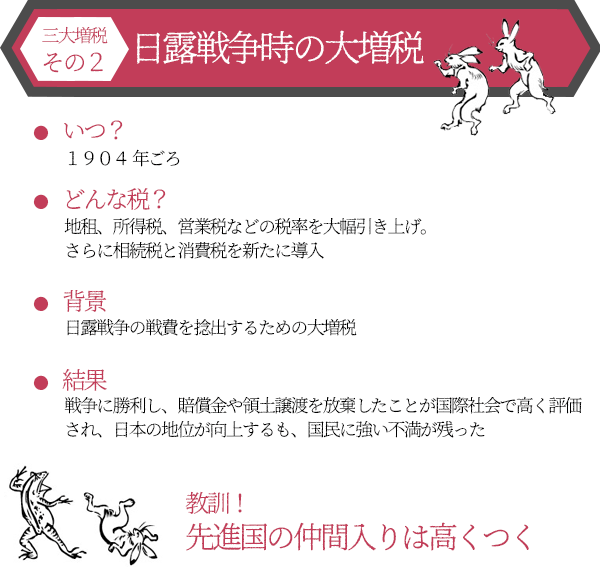

三大増税・その2

日露戦争の勝利を支えた大増税

国民は我慢を強いられたが国際的地位は急上昇した

日本史に残る2つ目の増税は、1904年(明治37年)2月に勃発した日露戦争をきっかけに制定されたさまざまな税制です。戦費を捻出するために、日本政府はさまざまな税制を制定しました。近代税制の祖ともなったこの時期の増税について、背景とその影響を解説します。

明治維新後、中央集権体制が築かれると税制の整備が進みます。まず1873年(明治6年)に財政基盤を確立するため、「地租改正」が実施されます。前章で田沼意次が全国課税を計画しながら頓挫したといいましたが、ここで初めて全国課税が実施されることになるわけです。

「地租」とは今の固定資産税のことですが、当時、土地の売買は認められていなかったため、マーケットは存在せず、「政府が定める公定地価に対して何%払いなさい」というものでした。当初は地価の3%で、その後2.5%に引き下げられました。

次いで1887年(明治20年)に「所得税」が導入されます。地租は毎年一定の税収しか期待できませんでしたが、これによって経済の発展によって税収が増える仕組みができあがります。さらに1896年(明治29年)に「営業税」と「登録税」、1899年(明治32年)には「所得税法」が改正され、法人税がスタート。現在の税制のベースが完成しました。

地租改正を皮切りにさまざまな税が導入されたわけですが、それによって国庫が潤ったのかというと必ずしもそうではありません。西南戦争、日清戦争と大きな戦争が続き、戦費が膨らんだためです。そして1904年(明治37年)2月、日露戦争が勃発します。

当時の日本はロシアと喧嘩して勝てるような国力を有していたわけではありません。事実、欧州ではロシアが圧勝すると思われていました。そんな状況でロシアと伍して戦うには軍艦にせよ武器にせよ最新鋭の装備が必要です。そのため、日清戦争時とは比較にならないくらいの戦費がかかりました。

そこで政府は外国債を大量に発行して資金を確保します。一方、国内では徹底した緊縮財政政策を取り、2度にわたって臨時増税を実施。地租はもとより、所得税や営業税などほとんどの税金の税率を引き上げました。

そして、戦費調達のため、新たに2つの税を導入します。1つは相続税で、これは恒久化されることになります。そしてもう1つが消費税です。といってもあらゆる製品に課税されたわけではなく、石油と穀物を対象とするものでした。こちらも永久税として残りますが、大東亜戦争直後の税制改革によって廃止されます。いずれにしても相続税と消費税は日露戦争がきっかけで誕生した税だったのです。

しかし、ロシアとの戦争に勝つためには今は耐えるしかない、その代わり勝利した暁には明るい未来が待っている、と、けなげに耐えた国民は予想外の結末に見舞われます。ご承知のように日露戦争は、バルチック艦隊を打ち破った日本が勝利して幕を閉じますが、終戦後の日露講和条約(ポーツマス条約)で「賠償金なし、領土の割譲なし」という規約が取り交わされました。政府にはロシアの南下阻止を達成できたし、南満州の日本の権益を認めさせることができたので、一定の成果は得られたという認識がありましたが、「せめて賠償金くらいせしめないと割が合わない」という国民の不満は膨れ上がり、当時の日本では日露講和条約反対運動が巻き起こりました。

ただし、日本が戦争に勝ちながら賠償金や領土の割譲を放棄したことは、世界的には高く評価されました。「なかなか紳士な国じゃないか」という評判が一気に広がりました。それは、開戦前と終戦後の外国債の発行金利の違いに表れています。日本が戦費を調達するため、外国債を発行したときの金利は7%程度でした。これは当時の先進国の金利より2~3%高い。日本は成長著しい国と見られていましたが、欧州の先進国に比べると信用度は低かったわけです。しかし、日露戦争後、先進国並みに引き下げられます。ロシアとの戦争に勝利し、なおかつ賠償金を放棄したことから、国際的な信用度が格段に上昇したわけです。そういう意味では当時の政府の選択は正しかったといえるかもしれません。

【後編】を読む!

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)