![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

経済評論家の上念司さんが選ぶ、日本史上に残る「三大増税」後編をお送りします。今回は昭和以降の出来事として、1997年に消費税の税率が3%から5%に引き上げられた件をピックアップ。加えて、令和元年10月の、3度目の消費税増税は今後の日本をどう変えるのか、私たちはどう向き合うべきなのか、についてもご意見を伺いました!

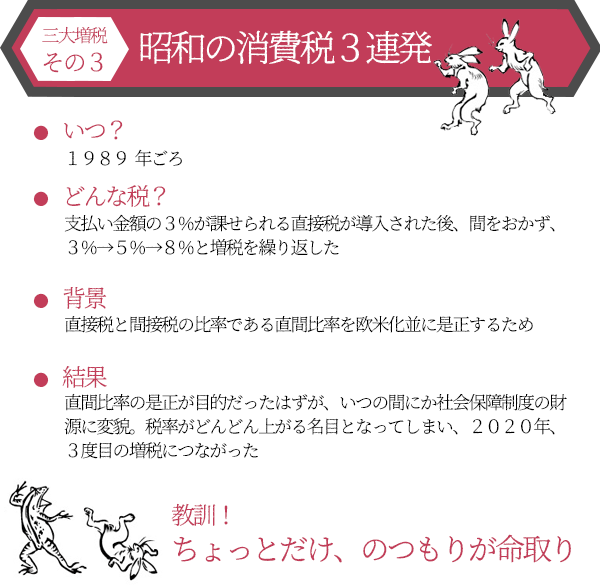

三大増税・その3

橋本内閣が大蔵省に押されて決行した消費税増税

この増税がなければ今も3%のままだった可能性も!

日本史に残る三大増税の3つ目は、やはり1989年に改めて導入された「消費税」でしょう。これによって日本の税制は大きく変わり、日本経済にさまざまな影響をもたらします。すっかり根付いた感がある消費税ですが、改めてこの増税の背景と功罪を整理してみましょう。

もう忘れている人も多いかもしれませんが、もともと消費税は、財政再建や社会保障財源の確保のために導入されたわけではありません。では何が目的だったかというと、直間比率、つまり直接税と間接税の比率を見直すことです。当時、日本の税制は直接税、具体的には所得税に偏ったもので、サラリーマンの税負担が大きいなどさまざまな問題を抱えていました。頑張って稼いでも所得税と住民税を合わせた最高税率は76%。これだけガッポリ税金を取られる仕組みだと、リスクを取って起業しようとする人が増えない、それは日本経済の発展を阻害する要因になりかねない。そこで、直間比率を是正するために消費税を導入したわけです。税収を増やすことが目的でなかったことは、消費税導入に合わせて所得税減税を行っていることからも明らかです。

私は当時の政府が直間比率の見直しに着手したことは評価してよいと考えています。日本は欧米に比べると直接税の比率が高すぎましたし、いつかは手をつけなければならないことでした。

しかし問題はその後です。直間比率を是正するために導入したはずなのに、いつしか財政再建や社会保障制度の財源として語られるようになり、さらには3%では少なすぎるという結論となり、導入9年目の1997年に3%から5%に引き上げられます。橋本龍太郎内閣が当時の大蔵省から財政危機を煽られ税率アップに踏み切るのですが、これは今振り返っても悪手の極みだと私は考えています。

1996~1997年にかけて日本経済はバブル崩壊の後遺症から立ち直りかけていました。緩和的な金融政策と阪神・淡路大震災の復興特需による大盤振る舞いが功を奏し、成長に向けて歩み出していました。ところが、1997年4月に消費税率が5%に引き上げられると状況が一変。個人消費が急激に落ち込み、景気が悪化、その年の経済成長率はマイナスで終わります。そうしてその翌年から14年続く、長いデフレの時代へと突入します。

もし橋本総理が財務省のゴリ押しを突っぱねる、もしくは態度を曖昧にして引き上げを先延ばししていたら景気が落ち込むことはなく、デフレに陥ることも避けられたでしょう。その場合、日本経済はまったく違う道を歩んだはずです。

デフレに陥らなければ国の債務が膨れあがって財政危機を招くこともなかったので、2014年に8%に引き上げられることも、2020年に10%に引き上げられることもなかったかもしれない。それどころか今も3%のままだった可能性もあります。よりにもよってあの時期に、軽率な判断で3%から5%に引き上げたのは最悪の決断だったと、私は今も苦々しく思っています。