![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今回は現状のNISAについて、数字で確認しながら探っていきます。2012年にスタートしたNISAは、一般人の投資意欲を喚起することを目的とした制度だと言われますが……、実際のところどうなのでしょうか?

NISAで投資を始めた人に恩恵は?

NISAの本来の目的を覚えていますか? もともと日本人は投資に縁遠く、アベノミクス以前は株価が低迷していたこともあって、一部の個人投資家と機関投資家以外は相場に資金を投入することはありませんでした。ところが、2012年、アベノミクスが開始し、株価が急騰をすると一般人の投資への興味もがぜん盛り上がり始めました。このような機運を生かすべく、政府は株式を保有することのインセンティブを働かせるために、優遇税制措置としてのNISAを発足させました。 NISAは全国の銀行内のポスターやテレビCMで頻繁に見かけ、多くの人が投資口座を開設するきっかけにもなりました。

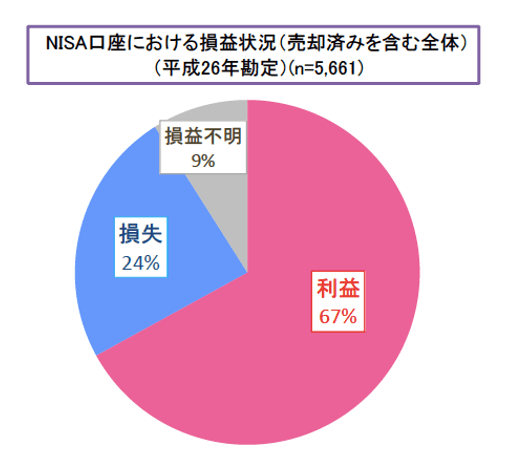

平成28年10月に金融庁がNISAの効果検証のために実施した調査内容のデータを公表しました。(NISA制度の効果検証結果より引用 平成28年10月)このデータをみると、NISAの投資口座を開いた人のどれくらいが利益を得ているか、がわかります。

このように、利益を得ている人は全体の7割近くに達していました。これはアベノミクス開始以来の景気対策がうまくいっていることの証左であるかもしれません。とはいえ、3割は損失を出しているところに投資の難しさを感じますね。(損益不明が9%もいますが、制度の性格上、NISA口座に入れた金融商品は一定期間寝かせることになるので、まだ利益(損失)を確定していない、ということだと思われます)

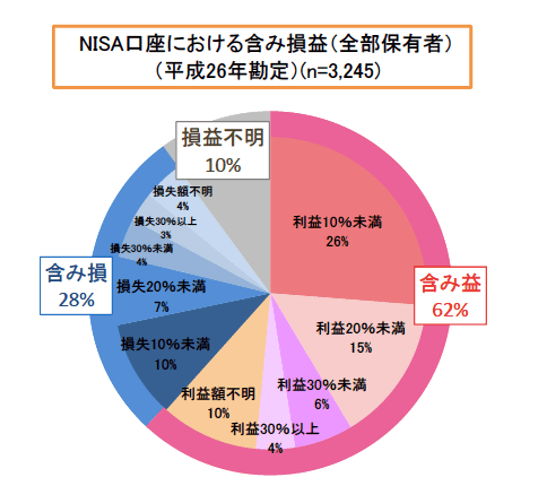

さて、次にご紹介するのが、利益の内訳です。

さきほどのデータと少し%表示がずれる理由は、こちらのデータは現在の保有者から数値をとっているためです。こちらでみると、含み益が出ているといっても利益10%〜20%未満というのがボリュームゾーンのようです。正直、すごく利益がでているというわけではなさそうですが、もともとNISAで年間に口座に入れられる金額は120万円までと決まっていますので、想定内の範囲でしょう。120万円の10~20%の利回りですので、このボリュームゾーンの平均的な含み益は年間換算で最大24万円以下ということになります。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)