![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

人気トップ5の投資魅力とリスク

人気上位銘柄について、以下、個別にコメントします。

【1】すかいらーくHD(3197)

まず、魅力について、説明します。すかいらーくは、株主にとても魅力的な利益還元を行っています。2019年について言えば、100株保有する株主に、配当金を年間1,900円払い、株主優待「食事カード」を年間6,000円贈呈する予定です。

すかいらーくの予想配当利回りは1.0%です。5月29日の終値(1,992円)で100株投資するには、19万9,200円必要です(売買コストを除く)。19万9,200円投資して、1年間で配当金1,900円(税引前)がもらえる予定なので、配当利回りは1.0%となります(年間配当金1,900円を、投資額19万9,200円で割って計算)。

ただし、株主が受け取れるのは、配当金だけではありません。100株の株主は、1,900円の配当金に加え、優待カード6,000円相当も得られます。配当金と優待カードの価値を合わせると、かなり魅力的なリターンが得られることが分かります。

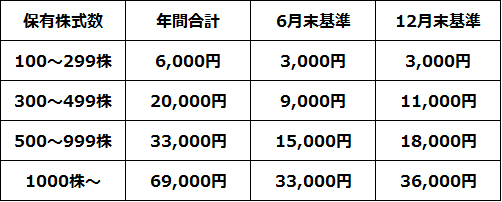

すかいらーくが株主に贈る優待券の金額は、保有する株数によって異なります。具体的には、以下の通りとなっています。

すかいらーくが株主に贈呈する株主優待食事カード(2019年5月29日時点)

すかいらーくの優待食事カードは、カフェレストラン「ガスト」、中華レストラン「バーミヤン」のほか、「ジョナサン」「夢庵」「藍屋」「ステーキガスト」「グラッチェガーデンズ」「魚屋路」「とんから亭」など、幅広い店舗で利用できます。「500円単位」で、食事代金から割引されます。優待カードからお釣りは出ませんが、500円単位で使えるので、使いやすいといえます。

1,000株保有していれば、2019年は1年間で6万9,000円もの優待カードが贈呈されます。

次に、気をつけなければならないリスクについて書きます。株主優待内容は、突然変更されることもあります。優待魅力で買っている投資家が多い銘柄なので、贈呈される食事カードの金額が減らされると、株価が下がるリスクもあります。

また、業績動向も見ている必要があります。同社は、2016年12月期に営業最高益312億円を計上した後、2期連続減益で、前期(2018年12月期)の営業利益は、228億円まで減りました。人件費の上昇や、店舗運営の合理化・省力化のためのシステム投資のコストが、減益要因です。前期は、天候不順による一時的なコストも発生しています。また、同社は、優待内容を2017年12月期から3倍に増加させていますが、優待コストの増加も減益要因となっています。

ただし、売上は堅調です。魅力ある業態やメニュー作りに成功しているため、毎期、売上高は1%くらい増加して過去最高を更新しています。私は、来期(2020年12月)以降、消費税の引き上げを乗り越え、業績は回復に向かうと予想しています。

すかいらーくについて重要なリスクと考えているのは、株主優待の大盤振る舞いがいつまで続けられるか、現時点ではっきりしないことです。

すかいらーくは、2017年2月9日に突然、株主優待を2017年から3倍に増やすと発表しました。100株保有する株主に、2016年までは年間2,000円の食事券を贈っていたのですが、それを、2017年から年間6,000円に変更したのです。

優待券の大盤振る舞いを好感して、個人投資家の買いで株価は上昇しました。ところが、株価上昇後の3月、6月、11月と3回に分けて、筆頭株主のベインキャピタル【注】がすかいらーく株の売り出しを発表したのです。ベインは当時発行済み株式数の44%を保有していましたが、3回の売り出しですべて売り切りました。

【注】ベインキャピタルとすかいらーくの関係

すかいらーくは2011年にベインキャピタルの傘下に入り、経営再建し、2014年に東証一部に再上場しました。ベインは、上場直後に発行済み株式の70%を保有していましたが、2015年6月と2017年3月に売却し、保有比率を44%まで低下させていました。

こうした経緯から、「大株主ベインにすかいらーく株を高値で売り抜けさせるため、優待の大盤振る舞いを発表したのではないか」と疑う声もあります。

すかいらーくが、どういう意図で株主優待を3倍にしたか、確かなところは分かりません。株主に報いるとともに、株主にすかいらーく店舗のファンになってもらうことを、目的に現在の株主優待が長期的に維持されることを期待したいと思います。ただし、株主優待の内容は、いつでも変更される可能性があることは、頭に入れておく必要があります。

【2】 日本たばこ産業(2914)

日本たばこ産業(JT)は、営業利益率(2018年12月期実績)25.5%の高収益企業です。喫煙人口が減少していく中で衰退していくイメージをお持ちの方もいるかもしれませんが、実態は、安定高収益です。自己資本比率48.2%と、財務内容も良好です。

JTは株主への利益配分に積極的な企業で、予想配当利回りは5月29日時点で6.2%です。それだけではありません。6月末の株主に、自社製品を贈る優待も実施しています。JTの自社製品というと、たばこかと思うかもしれませんが、そうではありません。ご飯の詰め合わせ、水の詰め合わせなどを選ぶことができます。ただし、優待内容は、予告なく変更されることがあることを、ご了承ください。

JTは、株式市場で、不人気です。国内の喫煙者減少が不安材料となっています。飲食店での受動喫煙を減らすために、喫煙規制が強められつつあるのが不安材料となっています。

ただし、実際には、国内のタバコ事業は、喫煙者が減っても、継続的に値上げすることで、収益を維持してきました。少数事業者が独占的に供給している製品では、通常、一方的値上げは、独占禁止法の観点から認められません。タバコ製品は事実上、その例外となっていると考えられます。

JTは、次世代タバコで出遅れ、国内で米フィリップモリスの「アイコス」に水をあけられていることも、不安視されています。JTは、次世代たばこ「プルームテック」を拡販し、これから巻き返しをはかるところです。

JTの魅力は、財務内容良好で、利益率が高いこと。それに加えて、買収巧者であることです。喫煙者が増加している新興国でタバコ会社を次々と買収し、利益を成長させてきました。

【3】日本マクドナルドHD(2702)

業績好調で、投資対象として魅力的と判断しています。詳しくは、弊社の松村シニアアナリストによる、以下のレポートを参照してください。

3月13日:日本マクドナルド、過去最高の営業利益が視野に。「未来型店舗」で何が変わる?

【4】本田技研工業(7267)

トヨタ自動車や本田技研工業は、高収益をあげていても、将来に対する不安から、株価は低迷が続いています。その結果、PER(株価収益率)、PBR(株価純資産倍率)などで見て、非常に割安な水準に留まっています。本田でいうと、5月29日時点で、PER7倍、PBR0.5倍で、配当利回りは4.1%です。株価指標で見てとても割安です。投資していって良いと考えています。

自動車業界に共通な2つの不安があります。

・EV(電気自動車)の普及で、ガソリン車が不要になる不安

・貿易戦争でターゲットになる不安

自動車業界では、将来EV(電気自動車)がガソリン車を駆逐するといわれています。ただし、それには、まだかなりの年数がかかります。今、世界中を走っているのはガソリン車で、年々世界販売台数が増えていく流れは変わっていません。そのガソリン車で強い競争力を有するトヨタ、ホンダに対する不安は、やや先走りし過ぎていると思います

【5】カゴメ(2811)

カゴメは、個人株主を重視し、個人投資家のために株主優待を早い時期から充実させてきた企業として有名です。業績は、健康ブームの追い風を受け、野菜飲料などが安定的に伸びています。その結果、最高益の更新が続いています。

引き続き、安定的に成長が続くと期待されるので、投資していって良いと考えています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)