![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

REITのリスク分散効果と好利回りの背景

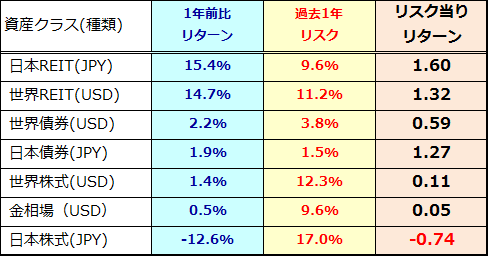

リターンとリスクのバランス面で「最近、REITが株式より優勢となっている」日本市場だけではありません。図表2は、内外の資産クラス(種類)別に、過去1年のリターン(総収益率)、リスク(変動率)、リターン÷リスク(R/Rレシオ=投資効率を簡便に分析する指標)を比較した一覧です。

1年リターンの降順では、J-REITと世界REITが+14~15%と優勢だったことがわかります。REITもリスク(価格のブレ)はありましたが、リスク単位当りリターン(R/Rレシオ)でみても、日本と世界のREITが「リスクの割にリターンが優れていた」実績がわかります。日本株式(TOPIX)のみに投資をしていたら、配当込み1年リターンは-12.9%と不調となり、「リスクが高かったのにリターンもマイナスだった」との厳しい事実が検証できます。

日本は世界で稀にみる超低金利国で、国債市場の金利(残存年数が2年、5年、10年の国債利回り)はマイナス圏で推移しています。こうした金利環境のなか、東証REIT指数の平均分配金利回りの相対的高さは外国人投資家も注目しているようです。

外部環境(貿易摩擦や世界の景気動向)の影響を受けやすい日本株式と異なり、東証REITの投資対象は国内の商業用不動産(オフィス、商業用施設、ホテル、物流施設など)が主で、賃貸契約も長期ベースとなっており、分配金原資となる賃料収入を中心とする利益は「法人税非課税」で株式配当と比較して好利回りの安定が見込まれています。株式投資とREIT投資を組み合わせることで、ポートフォリオ効果と好利回りの定期収入を得ることを期待できます。

資産クラス別リスク・リターン分析(1年前比リターンの降順)

*リターン=市場指数ベースの総収益率、リスク=市場指数のボラティリティ(変動率)

出所:Bloombergより楽天証券経済研究所作成(2019/5/15)

出所:Bloombergより楽天証券経済研究所作成(2019/5/15)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)