![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

国際物流の拡大で成長する日本通運

国内で、Eコマースの拡大による宅配便の成長余地は大きいと考えられます。人手不足を料金引き上げによってカバーし、成長が続くと予想されます。

成長のもう1つの柱は、アジアです。日本の陸運業は、近年、アジアで物流事業を拡大中です。貿易取引が増えていることに加え、越境EC(国を超えてのEコマース)が拡大していることも追い風です。

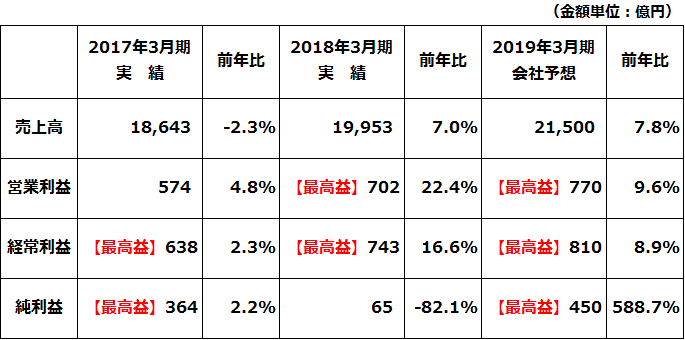

日本通運(9062)は、1950年代から陸海空の国際物流強化に取り組み、世界40カ国以上に約1,700の拠点を持ちます。近年、アジアでの事業拡大が続き、連結収益の約4割が海外事業となっています。国際物流は国内に比べて収益性が低く、収益性の改善が課題です。それでも海外事業の貢献などがあり、今期5期連続で経常最高益を更新する見通しです。純利益は、前期、子会社の減損で大きく減少しましたが、今期は再び最高益となる見込みです。

国内では、宅配便から撤退し、産業貨物を中心に取り扱っています。国内で料金引き上げが少しずつ通り始めていることも追い風となっています。業績好調な割りには、株価の評価は低く、日本通運の投資価値は高いと判断しています。

日本通運の業績推移

出所:同社決算資料

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)