![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

これまでも何度も書いてきましたが、今回も積立投資についてです。

足元の株式市場は不安定な状況にあり、大きな値幅で上下しつつ、徐々に下落に向かっているように感じます。このような中でも積立投資は有効ですが、なぜ有効なのか、今回は、そのメカニズムについて書きたいと思います。

最終的に「価格>平均買付コスト」ならば、プラスリターン

投資信託は、購入価格より基準価格が高ければ利益を手に入れることができます。積立の場合、購入価格は「平均買付コスト」として平均価格で考えます。

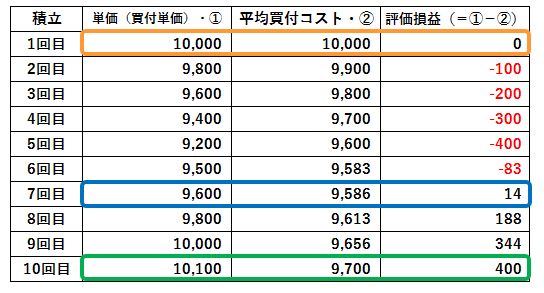

下の表1をご覧ください。

毎月同じ金額を10回投資したとします。最初の1回目の価格は、10,000円でスタートし、9,200円まで値下がりした後、反転上昇し、最終的に10,100円まで値上がりしたという前提にしています。

<表1>価格(買付価格)・平均買付コスト・評価損益の推移

1回目10,000円でスタートした後、価格がどんどん下がり、右端の列の評価損益のマイナスがどんどん拡大していきます。しかし、6回目に価格が反転上昇し9,500円になると、評価損は小さくなり、7回目に9,600円になると、評価損益はプラス(+14円)に転じます。

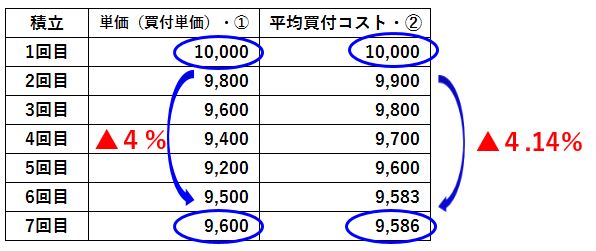

7回目の価格9,600円は、積立投資を開始したときの1回目の10,000円を400円(4%)も下回っています。

しかし、評価損益は14円のプラスです。下の表2をご覧いただきたいのですが、価格が4%下がる一方、平均買付コストは4.14%下がっています。つまり、価格以上に平均買付コストが下がっているため、評価損益はプラスになっているのです。

<表2> 7回目までの価格と平均買付コストの推移

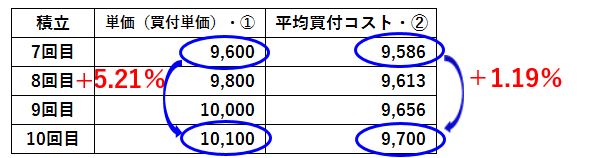

さらに、価格は10回目には10,100円まで上昇し、評価損益は+400円にまで拡大します。これは、価格が7回目9,600円から10回目10,100円まで500円(+5.21%)も上昇しているのに対し、平均買付コストは7回目9,586円から10回目9,700円までわずか114円(+1.19%)しか上昇していないためです。

<表3> 7回目から10回目までの価格と平均買付コストの推移

私たちは、投資を開始したときより価格が上がっているかどうかに、ついついこだわってしまいますが、実は重要ではありません。価格が平均買付コストを上回ってさえいれば、別に投資開始時の価格を下回っていても、利益を上げられるのです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)