![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

なぜ金融商品の取引コストが下がっても個人投資家は儲からないのか?

最近の投資信託の低コスト化は目を見張るものがあります。日経平均やMSCIワールドなどに連動する主要なインデックス投信の信託報酬は約0.2%まで下がり、10年前なら約1%前後はしていたものが、そこから約5分の1になりました。

なぜ信託報酬が安いほどいいかというと、年間の信託報酬が1%と0.2%では毎年0.8%ものコストの差があり、理論的には1%コストがかかるものより0.2%の投資信託で運用をした方がリターンが良くなるということです。

この「理論的には」正しいということを、評論家の方は口を酸っぱくして、メディアを通じて発信をします。これはダイエットをするには、野菜を多く摂り、お酒や糖質を控えましょうというアドバイスと同じで、何の付加価値もありません。

なぜならいくらコストを下げてもそれが個人投資家のリターンに直結していないケースが多いからです。

1年以内に積立投資をやめてしまう人が4割も!

個人投資家の方の投資行動に関して、驚きのデータがあります。

<衝撃の平均積立投資期間>

- 平均積立投資期間:22カ月

- 1年以内に積立投資をやめる人:全体の約4割

これは楽天証券が取ったデータですが、楽天証券の口座で投資信託を積立で買っている人の平均積立投資期間が22カ月であり、さらに積立投資を1年以内に解約する方が約4割だそうです。この数字には私自身も驚きました。

1年や22カ月の積立投資でそれほどリターンが出るわけはないので、多くの方が損切りをして、積立投資をやめてしまっていることが分かります。

個人投資家の方とはこのような非合理的な行動をしてしまうのであり、いくらコストを下げてもそのメリットを享受できていません。

投資を継続できない個人投資家

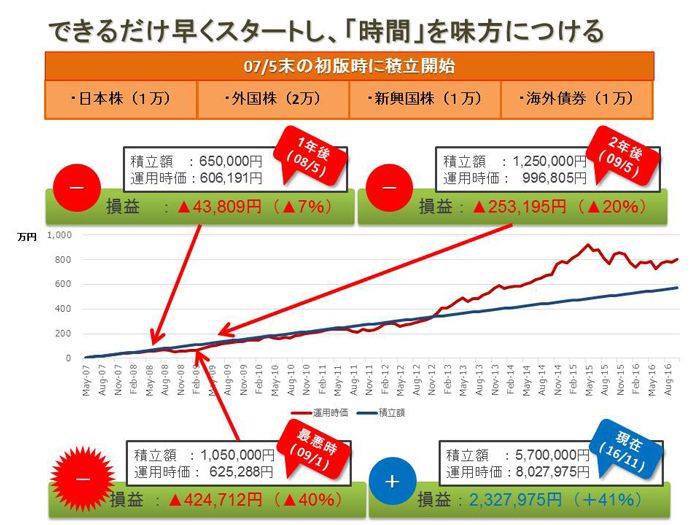

私は10年前の2007年に「会社勤めでお金持ちになる人の投資の考え方・投資のやり方」(クロスメディア・パブリッシング)という本を出し、約3万部売れました。その本では毎月5万円を日本株、海外株、新興国株、海外債券に分散して積立投資をすると、35年で約1億円になりますよと書き、出版時にはかなりの反響がありました。

そして10年が経ち、その本の通りに運用を続けていれば、リーマンショックの前からスタートしたにも関わらず、投資金額570万円が約800万円になっています。そこで「この本の通りに10年間積立投資をしたらリターンがちゃんと出ました。ありがとうございます」というお礼の手紙やメールが送られてくるのかと思いきや、未だ一通も来ません。

なぜ来ないのか?なぜ日本人はこうも薄情になったのかと思っていましたが、積立投資家の平均積立期間が22カ月というのを見て、その謎が解けました。

つまり、投資を継続できていないのです。

2007年から積立投資をした場合

(出所:講師作成)

たとえば、図の通り2007年5月から積立投資をして、2年間経ったところでやめたとすると、マイナス約20%(評価損約25万円)でやめてしまっているのです。

やめてしまうのは次の2つの理由が多いかと思います。

- 2年間積立を継続したけど、ずっとマイナスなのでやめた

- もっと早くリターンが出そうなものに変えた

これは、投資というのは507年継続をすることによって、その期待リターンに収斂をしていくという知識がないことが原因です。

投資を成功に導くために

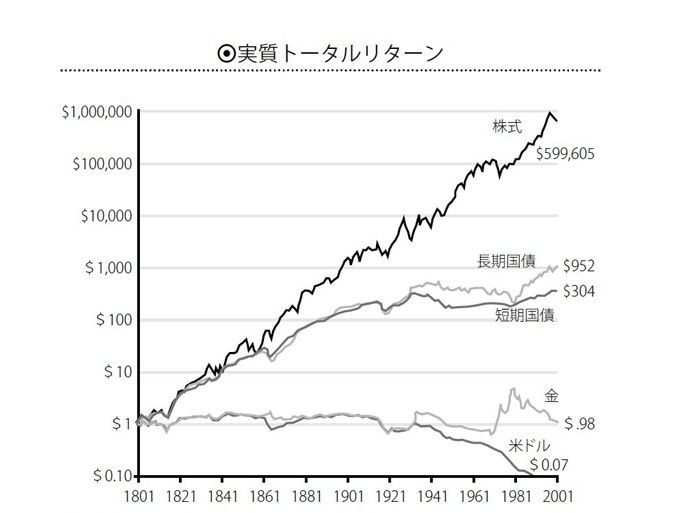

米国株式の過去200年のリターン

(出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP社)

上の図は米国株の過去200年のリターンを表しています。200年前の1ドルは現在約60万倍の価値になっており、平均で実質7%前後のリターンを出しています。ただ、短期的にはマーケットは投資家心理で動きますので、2年間積立投資をしてもマイナスのことはありますが、中長期的にはこの約7%というリターンに戻ってきます。その忍耐力がないといくらコストの安い金融商品を選んだとしても、投資でリターンをあげることはできません。

投資というのは突き詰めるとシンプルになり、成長している国や会社の株式、債券を長期的に保有しましょうということなのですが、経験や知識不足、感情からくる非合理的な行動が運用リターンを下げてしまうのです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)