![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

東証REIT(分配金込み)指数は史上最高値を更新

今週は、米国市場で主要株価指数が年初来高値を更新。日本市場では、円高懸念とチャイナリスク(中国の景況感悪化)と業績下方修正懸念が上値を抑えつつも、堅調な動きとなりました。

こうした中、「J-REIT」と呼ばれる東証REIT(不動産投資信託)指数も1年11カ月ぶり高値を更新しました(1月29日)。平均的には株式よりJ-REITの配当(分配金)利回りが高いため、分配金込みの総収益で検証するREITパフォーマンスはさらに良くなります。

東証REIT指数は2003年にスタートしました。図表1は、2003年末を起点にして、東証REIT(分配金込み)指数とTOPIX(東証株価指数、配当金込み)のトータルリターン(総収益)の推移を比較したものです。

投資環境変化によるリスク(リターンのブレ)を乗り越えながら、TOPIXが15年で約2倍となったのに対し、J-REITは同期間で約3倍となったことが分かります。分配金を含めた長期リターンだけで振り返ると、J-REITのインデックスファンドやETF(上場投資信託)に投資した投資家は、ほとんど損失を被らなかったということになります。

国内で低金利環境の長期化が見込まれる中、比較的利回りが高く、為替や外部環境の変化から影響を受けにくい不動産証券化投資商品としての「リスク分散効果」も見直されています。J-REITがマーケットとして成長(現在の時価総額は約12.5兆円)するに従い、株式と異なるパフォーマンスを示す場面が増えており、利回り魅力からも金融機関や外国人投資家から注目されています。

図表1:J-REITの総収益は国内株式を上回ってきた

REITが株式より堅調となっている理由を知る

実は、米国市場でも最近はREITが株式より優勢となっています。米国株式の動向を示すS&P500指数の年初来騰落率は+7.0%と堅調ですが、US-REITを象徴するS&P・REIT指数の同騰落率は+9.6%となっています(1月30日)。この背景として、昨年末から米金利見通しが安定化してきたことが挙げられます。

実際、1月29~30日に開催されたFOMC(米連邦公開市場委員会)声明文とパウエルFRB議長の記者会見では、金融当局として「政策金利の調整を様子見する」「保有資産縮小も修正する用意がある」などと述べ、ハト派的な姿勢を示しました。金利先物市場では、年末までの「政策金利据え置き確率」を69%、「利下げ確率」を20%程度織り込む割合で取引されています。

先週開催された金融政策決定会合で、日銀も物価見通しを引き下げ金融緩和政策の継続を確認しました。米長期金利は2.67%へ低下し、日本の長期金利はマイナス圏で推移しています(1月31日)。

J-REITが堅調である背景としては、(1)日米で金利見通しが低位で安定化している、(2)貿易摩擦や為替変動の影響を受けにくい内需特性がある、(3)日銀が金融政策の一環で毎月続けているREIT買いに金融機関、外国人投資家による買いが加わり需給が改善していることが挙げられます。

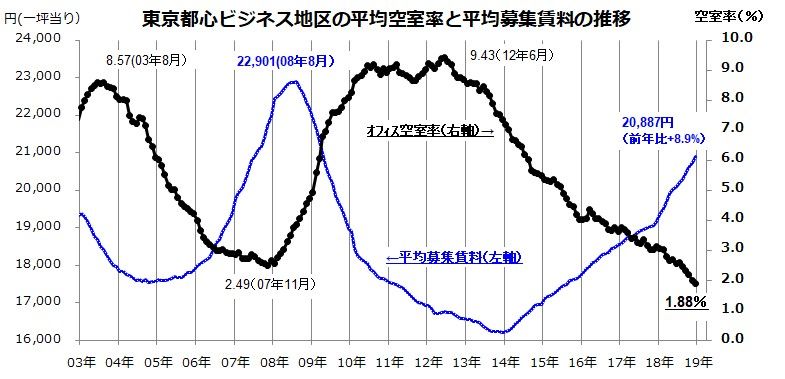

また、J-REITが投資する商業用不動産の約半分を占める首都圏オフィス市況は堅調を続けています。図表2が示す通り、企業業績堅調と雇用増加でオフィス不動産市況は改善傾向を維持。平均空室率は1.88%と史上最低を更新(2018年12月末)。平均募集賃料(1坪当り)は2万877円と前年同月比8.9%増加しています。分配金原資(キャッシュフロー)の増加で、J-REITの平均分配金利回りは当面3.5~4.0%を維持するとみられます。

図表2:首都圏オフィス不動産市況は改善傾向が続く

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)