![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ちょっと待って!まだ立ちはだかる2つの壁

「うちは控除がなくなっちゃったから、もう扶養の範囲内なんて考えなくていいのね」

「150万円以下まで38万円の控除が受けられるようになったのなら、150万円まで働くわ!」

と言いたいところですが、その前に2つの壁が立ちはだかります。

壁その1●社会保険上の壁

妻の年収が130万円(条件を満たした場合は106万円)を超えた場合、妻が自分で社会保険料を負担しなければいけません。妻自身が社会保険料を負担することで、傷病手当金が出る、年金額が増えるなど将来的なメリットはあるかもしれませんが、社会保険料分、現在の手取りは減ってしまいます。

壁その2●夫の会社の配偶者手当の壁

もう一つの壁は夫の会社の配偶者手当の壁です。会社によって支給の有無や支給基準は異なりますが、配偶者手当がある場合、支給基準は所得税法上の扶養に合わせ、配偶者の年収103万円以下としているところが多いようです。その場合、103万円を超えると配偶者手当分は損をしてしまいます。

ただし、中には今回の改正に伴って、基準を130万円以下に変更しているところもあるようです。この場合は130万円以下まで働いても損はありません。

夫の会社に配偶者手当の支給基準について確認しておきましょう。

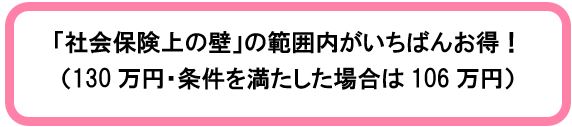

【まとめ】結局のところ、どう働けばいちばんお得?

配偶者控除については改正されたものの、他の壁もあり、どうすればいいか混乱してしまいますね。そして10月にはいよいよ消費税UPが控えています。少しでも「生活の足しに」と思ってパートを増やしても手取りが減ってしまっては意味がありません。妻自身が社会保険料を負担した上での将来的なメリットもありますが、

パート妻が働いた分だけ、現在ただ今の世帯収入が増える

という点で考えるならば、150万円以下ではなく「社会保険上の壁」の範囲内がいちばんお得! と言えるでしょう。

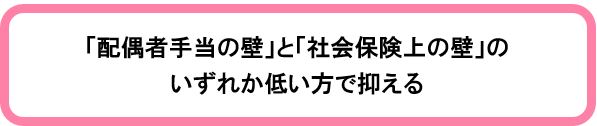

また、夫の会社の配偶者手当がある場合は

とよいでしょう。

家事、育児の合間をぬって頑張って働いて得た収入です。「壁」をしっかり確認し、我が家にとっていちばんお得な働き方を考えてみてくださいね。

| 106万円の壁が適用される条件チェックリスト | |

| 1 | 勤務時間が週20時間以上 |

| 2 | 1カ月の賃金が8.8万円(年収106万円)以上 |

| 3 | 勤務期間が1年以上見込み |

| 4 | 勤務先が従業員501人以上の企業 |

| 5 | 学生は対象外 |

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)