2019年がスタートしました。昨年の年末調整で「あれ?配偶者控除が何か変わった?」と気づいた方もいれば、気づかず今年も同じペースでパートに出ている方もいるかもしれません。実は、女性の社会進出を後押しするという目的のもと、2017年度税制改正で配偶者控除と配偶者特別控除が大幅に改定されています。

今まで年収103万円を超えないように仕事をセーブしていたパート主婦は、今年はどう働けば一番お得になるのか、年初の今のタイミングで考えておきましょう。夫が納税者、かつ妻(配偶者)は給与収入のみという前提で解説します。

配偶者控除のココが変わった!3つのポイント

ポイント1●満額38万円の配偶者特別控除は、妻の年収150万円以下の場合まで対象が広がる

今回の改正で、配偶者特別控除の満額38万円の対象が、妻の年収150万円以下まで広がりました。今まで満額38万円の配偶者控除を受けられるのは、妻の年収103万円以下までが対象だったので、これによって103万円を超えて働くメリットが出てきそうです。「150万円いっぱいまで働こう!」と思われる方が、いらっしゃるかもしれませんね。

ポイント2●妻の年収が201万円以下の場合まで、配偶者特別控除を受けられるように

さらに、今まで配偶者特別控除は、妻の年収が141万円以下の場合までしか受けることはできませんでしたが、今回の改正で妻の年収が201万円以下の場合まで、配偶者特別控除を受けられるようになりました。

妻の年収が150万円以下までは満額38万円の配偶者特別控除対象となり、控除額は38万円から段階的に減額されるものの、妻の年収が150万円超でも201万円以下までは、配偶者特別控除を受けることができます。

ポイント3●夫に所得制限が設けられた

夫の所得に関係なく、配偶者控除、配偶者特別控除を受けられましたが、改正により夫の所得制限が設けられました。

具体的には、夫の年収が1,120万円を超えた場合、配偶者控除額は減額され、1,220万円を超える場合は配偶者控除、配偶者特別控除を受けることができなくなりました。

ちょっと待って!まだ立ちはだかる2つの壁

「うちは控除がなくなっちゃったから、もう扶養の範囲内なんて考えなくていいのね」

「150万円以下まで38万円の控除が受けられるようになったのなら、150万円まで働くわ!」

と言いたいところですが、その前に2つの壁が立ちはだかります。

壁その1●社会保険上の壁

妻の年収が130万円(条件を満たした場合は106万円)を超えた場合、妻が自分で社会保険料を負担しなければいけません。妻自身が社会保険料を負担することで、傷病手当金が出る、年金額が増えるなど将来的なメリットはあるかもしれませんが、社会保険料分、現在の手取りは減ってしまいます。

壁その2●夫の会社の配偶者手当の壁

もう一つの壁は夫の会社の配偶者手当の壁です。会社によって支給の有無や支給基準は異なりますが、配偶者手当がある場合、支給基準は所得税法上の扶養に合わせ、配偶者の年収103万円以下としているところが多いようです。その場合、103万円を超えると配偶者手当分は損をしてしまいます。

ただし、中には今回の改正に伴って、基準を130万円以下に変更しているところもあるようです。この場合は130万円以下まで働いても損はありません。

夫の会社に配偶者手当の支給基準について確認しておきましょう。

【まとめ】結局のところ、どう働けばいちばんお得?

配偶者控除については改正されたものの、他の壁もあり、どうすればいいか混乱してしまいますね。そして10月にはいよいよ消費税UPが控えています。少しでも「生活の足しに」と思ってパートを増やしても手取りが減ってしまっては意味がありません。妻自身が社会保険料を負担した上での将来的なメリットもありますが、

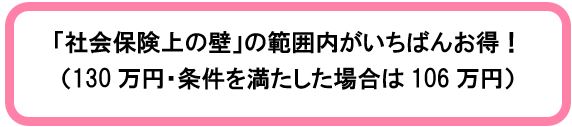

パート妻が働いた分だけ、現在ただ今の世帯収入が増える

という点で考えるならば、150万円以下ではなく「社会保険上の壁」の範囲内がいちばんお得! と言えるでしょう。

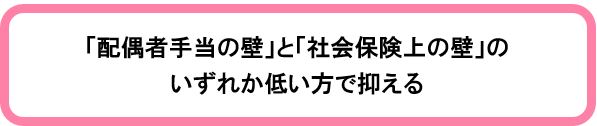

また、夫の会社の配偶者手当がある場合は

とよいでしょう。

家事、育児の合間をぬって頑張って働いて得た収入です。「壁」をしっかり確認し、我が家にとっていちばんお得な働き方を考えてみてくださいね。

| 106万円の壁が適用される条件チェックリスト | |

| 1 | 勤務時間が週20時間以上 |

| 2 | 1カ月の賃金が8.8万円(年収106万円)以上 |

| 3 | 勤務期間が1年以上見込み |

| 4 | 勤務先が従業員501人以上の企業 |

| 5 | 学生は対象外 |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。