![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の橋本 絵美が解説しています。以下のリンクよりご視聴ください。

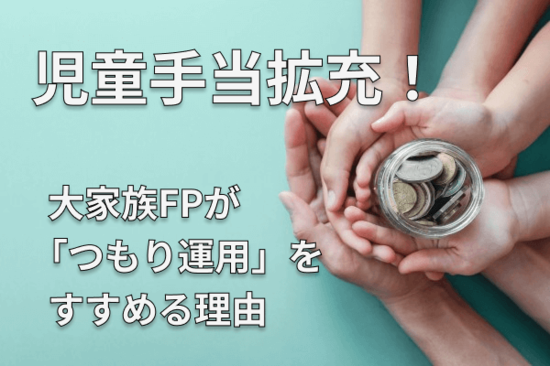

「児童手当拡充!増額分はどう使う?大家族FPが「つもり運用」をすすめる理由」

この10月から児童手当が拡充されます(支給は12月から)。子育て世帯にとってはありがたい改正ですね。2022年10月以降所得制限によって、所得上限を超える世帯には特例給付の支給が停止されていましたが、今回の改正で所得制限が撤廃され、全ての子育て世帯が給付を受けることができるようになりました。今回は、児童手当の拡充のポイントと注意点についてお話します。

児童手当が10月分から拡充!五つの変更点

児童手当の主な変更点は五つです。

1.所得制限の撤廃

今までは、所得制限によって子ども一人につき5,000円の特例給付になっている世帯や所得上限によって支給停止となっている世帯がありました。しかし、今回の改正で所得制限が撤廃され、全ての子育て世帯で給付を受けることができるようになりました。

2.支給対象年齢の延長

今までは、支給対象が0歳~中学生まででしたが、高校生(18歳の誕生日以後の最初の3月31日まで)も、児童手当を受け取ることができるようになりました。

高校生までということですが、アルバイトや仕事をしていたとしても親が「監護に相当する日常生活上の世話および必要な保護をし、かつ、その生計費を負担している」状況であれば支給対象となります。申請後に支給対象となるかを判断されるそうです。

3.第3子以降の支給額UP

今までは、第3子以降の子が3歳~小学生までに限り児童手当の支給額が1万5,000円へ増額されていましたが、今回の改正で年齢の幅と金額が変わりました。第3子以降の子が0歳~高校生までであれば、児童手当の支給額が3万円に増額されることになります。

4.子どもの人数のカウント

今までは、児童手当の支給対象は18歳に到達後の最初の年度末までの子どもしか子どもの人数にカウントされず、高校を卒業すると児童手当の支給対象となる子どもの人数からカウントが外れていました。

しかし、今回の改正で児童手当の支給対象は、22歳に到達後の最初の年度末までの子どもを子どもの人数として数えることができるようになりました。

5.支給回数の変更

今までは6月、10月、2月の年3回の支給でしたが、今後は12月、2月、4月、6月、8月、10月の年6回の支給になります。

申請しないともらえないケースも!

今回の児童手当の拡充で児童手当を受け取ることができる世帯が増えることになりますが、申請しないともらえないケースもあります。

- 所得制限や所得上限によって児童手当や特例給付を受給してない場合

- 高校生年代の子のみを養育している場合

- 多子世帯で22歳年度末までの上の子がいる場合

今回、新たに児童手当を受けられるようになった世帯や子どものカウント人数に変更が生じる世帯は、申請を行わないと改正後の児童手当を受けることができません。まだ申請ができていない場合は、2025年3月31日までに申請すれば、拡充分の児童手当を2024年10月分から受給することができます。お住まいの市区町村に問い合わせをしてみてください!

手放しで喜んで大丈夫!?

今回の改正では、子育て世帯にとっては支給額が増える制度に変わったと考えてよいでしょう。ただし、油断は禁物です。2010年に子ども手当が創設された際には、それまであった所得制限は撤廃されましたが、同時に38万円の年少扶養控除が廃止されてしまいました。

さらに、当初予定していた月2万6,000円の給付については財源の不足から結局支給されませんでした。その後、2012年には再び所得制限が設けられましたが、年少扶養控除は復活していません。また、2022年には所得上限以上の世帯については支給停止となっています。

私が子育てを始めたのは2009年でしたが、それから今までの間にここまで子育て支援が増減するとは思いませんでした。2010年に手当が増えるのかと思っていたら、もらえることなく、増税されただけで終わってしまいました。今回も改正の話が出たのは所得上限が設けられた直後だったので、半信半疑でしたが、ひとまずは10月から実際にスタートしたという状況です。

ただし、今後もこのような手厚い支援が続くかどうかは未知数です。知らない間に社会保険料の増額や増税などで結局手取りが減るということもあり得ます。

今回も2026年からは高校生の年代(16~18歳)も扶養控除は縮小予定です。

子ども6人FPがおすすめする児童手当の「つもり運用」

このように方針がコロコロ変わる児童手当なので、なかったつもりで、「つもり貯蓄」や「つもり運用」をしておくことをおすすめします。本来ないもの、あるのはラッキーという感覚です。

もちろん各自のリスク許容度は異なるのですが、このように考えられる方や特に今回児童手当が増額となった方はNISA(ニーサ:少額投資非課税制度)のつみたて投資枠での運用がおすすめです。月1万円を0歳から18歳まで5%で運用した場合のシミュレーションでは18年後の運用金額は349.20万円になります。

何度かご紹介したことがありますが、わが家ではつみたてNISAと保険で学費を準備しています。学費準備の手段の中に運用を一部組み入れ、ほったらかしで長くつみたてをしていたおかげで安定的に資産を増やしていくことができました。

今は株価が乱高下しているので怖いと思われる方も多いかもしれませんが、私が子育てを始めた2009年もリーマンショックの渦中でした。その後もちょこちょこ、〇〇ショックは起きています。結局は長くコツコツつみたてを続けること、続けられるような生活をしていることが大事なのだと思います。

まだNISAを始めていない方は、児童手当が拡充されるこのタイミングで学費準備のためにつみたて投資を始めてみるのはいかがでしょうか。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)