![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今回は商品先物取引にまつわる税制についてお伝えします。

国内商品先物取引などのデリバティブ取引の所得は申告分離課税

個人のお客様が国内の商品・金融・有価証券などのデリバティブ取引を行い、年間の損益を通算して利益となった場合は、その決済を行った年の所得として「申告分離課税」により課税されます。

1月1日から12月31日において、決済によって発生した損益金から手数料(消費税等を含む)などの取引に係る費用を差し引いた金額の合計が、その年の課税対象額となります。繰越控除(後述)ができる取引による損失があるときはその損失の額を控除した上で、それでもなお利益が生じていればその利益が課税対象額となります。

含み損益(値洗い損益=決済していない建玉の計算上の損益)は課税対象にはなりません。また、受渡しによる決済も課税対象になりません。複数の商品先物取引業者で取引を行った場合は、すべての取引の年間の損益を通算して課税対象額を算出します。

税率は約20%(所得税15%、住民税5%)

日本に住む個人のお客様が国内商品先物などのデリバティブ取引を行ったことにより、年間を通じて生じた利益に対し、15%の所得税および5%の住民税が課されます。

また、平成25年1月1日から平成49年12月31日までの25年間、この期間内に生じた個人の所得税額を対象として当該所得税額の2.1%が、東日本大震災からの復興のための施策を実施するのに必要な財源を確保する特別措置として創設された“復興特別所得税”として徴収されます。

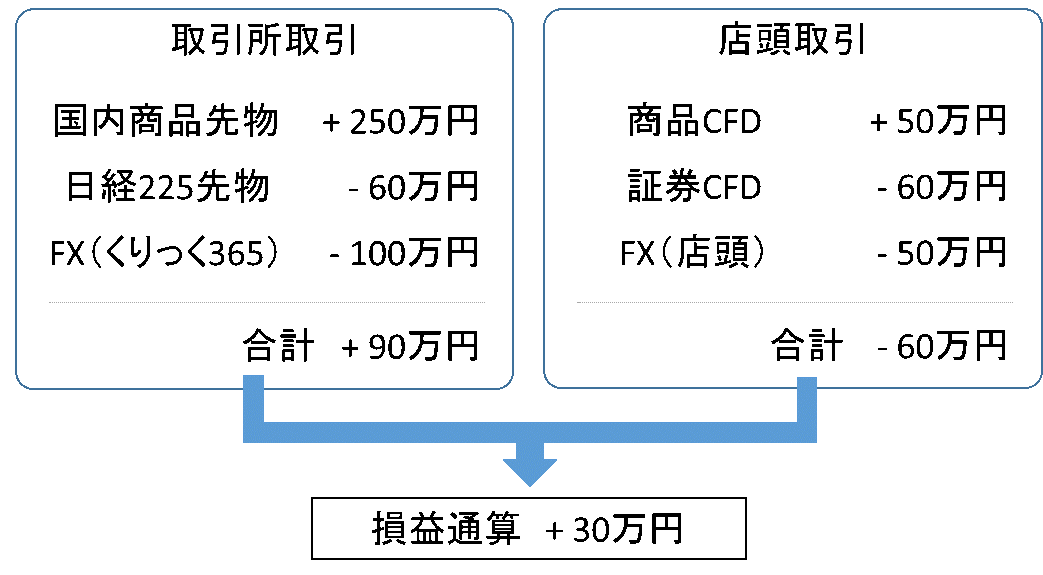

損益通算することができるデリバティブ取引について

損益通算ができる取引(例)は以下の通りです。

-

金、ゴールド100、原油、とうもろこしなどの国内の商品取引所における商品先物取引および商品指数等先物取引

-

日経225先物取引、同オプション取引などの国内の証券取引所における先物・オプション取引

-

くりっく365、くりっく株365などの国内の取引所におけるデリバティブ取引

-

商品CFDおよび証券CFD取引、FX取引などの店頭デリバティブ取引

図:損益通算の例

損益通算ができない取引の例は以下の通りです。

・株式の現物取引・信用取引、貴金属の現物取引、外国の商品取引所の先物取引など。

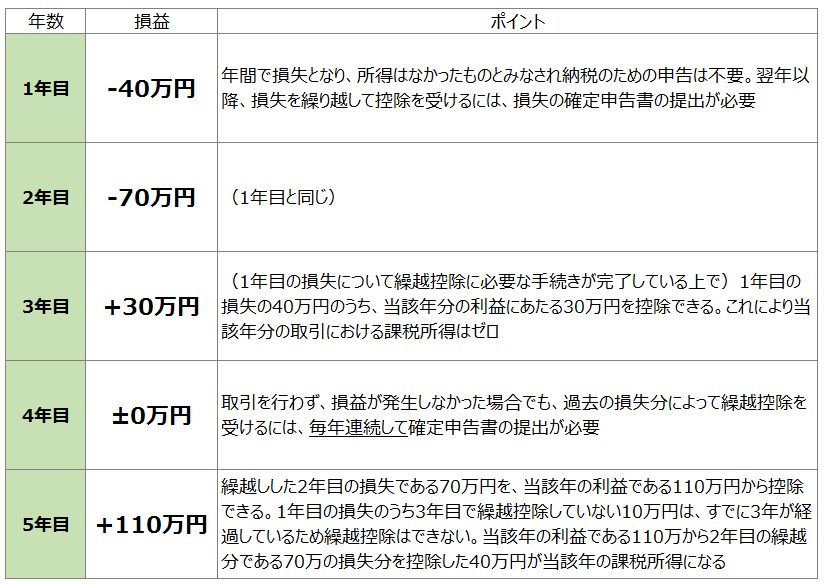

損失は3年間の繰越控除が可能

日本に住む個人のお客様が国内商品先物などのデリバティブ取引を行ったことにより年間を通じて損失となった場合、その損失額を翌年から3年間にわたってデリバティブ取引による所得の金額から控除することができます。

図:損失の繰越控除の例

繰越控除の適用を受けるには、損失が生じた年分の所得について、当該損失の金額に関する明細書等が添付された確定申告書を提出し、かつ、その後の繰越期間中連続して確定申告書を提出することが必要です。また、控除を受けようとする年分の確定申告書には、繰越控除を受ける金額の計算に関する明細書等一定の書類を添付しなければなりません。

今回の記事は、商品先物取引に関する調査、研究、広報など、業界の振興事業を行う団体である「日本商品先物振興協会」のウェブサイト内の税制に関わる資料(商品デリバティブ取引に関する税金)などをもとにまとめています。

※最新情報・詳細は税理士等の専門家または課税当局にご確認下さい。最新情報・詳細は税理士等の専門家または課税当局にご確認下さい。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)