![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

はじめに

今回のアンケート調査は11月26日(月)~11月28日(水)の期間で行われました。

2018年11月末の日経平均株価終値は2万2,351円となり、月間ベースで上昇に転じて取引を終えました。前月末終値(2万1,920円)からの上げ幅は431円です。

改めて11月の国内株式市場を振り返ってみると、日経平均の値動きは、上旬の上昇から中旬の下落。そして下旬の上昇と、上げ下げを繰り返す格好となり、いまひとつ方向感が定まらない展開でした。

月初は、月末に開催されたG20(20カ国・地域)首脳会議のタイミングに合わせて米中首脳会談が予定されたため、貿易戦争緩和への期待が高まって、株価は戻り基調をたどっていました。ただ、その後は会談への期待が一服したことや、アップル株を中心とする米国のハイテク・IT銘柄が軟調な推移となったことで米国株市場が下落。日本株もツレ安となる場面が目立つようになりました。そして、月末にかけては、再び貿易戦争緩和への期待や米国金利引き上げの打ち止め感などが相場を支え、持ち直しました。

今回のアンケートは、2,900名を超える方からの回答を頂きました。日経平均の見通しDIは、11月の株式市場が前月の急落相場から落ち着きを見せていたこともあり、強気には転じてはいないものの、前回調査よりは改善傾向を示す結果となりました。為替の見通しについても同様に、年末相場に向けて小休止の印象となっています。

今月の質問「NISA・つみたてNISA」

楽天証券経済研究所 ファンドアナリスト 篠田 尚子

NISA(ニーサ:少額投資非課税制度)とは、毎年一定金額内の範囲で金融商品に投資し、利益が出た場合、通常20.315%かかる税金が非課税になるという口座です。

NISAには、2014年から始まった従来型の「一般NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。両者の大きな違いは、非課税となる期間、年間上限額、そして、対象商品の3点です。

一般NISA…年間120万円×5年間で、計600万円の上限額が設けられている。主な対象商品は、株式と投資信託。

つみたてNISA…年間40万円×20年間と、長期にわたって制度を利用でき、最大上限額は800万円。ただし、対象商品は、金融庁が定めた要件を満たす投資信託に限定されていて、株式は対象外。

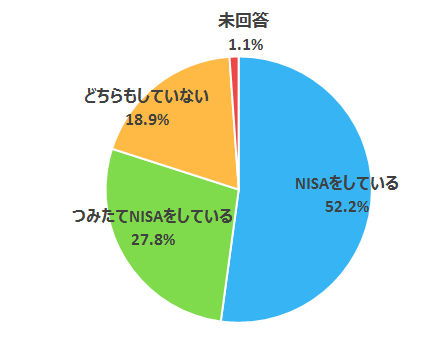

[今月の質問1] 2018年にNISA、つみたてNISAをしましたか。

2018年にNISA、つみたてNISAをしましたかとの問いに、NISAをしていると回答された割合は52.2%、つみたてNISAをしていると回答された割合は27.8%で、両者を合計すると8割の回答者がNISA制度を既に利用されていることが分かります。

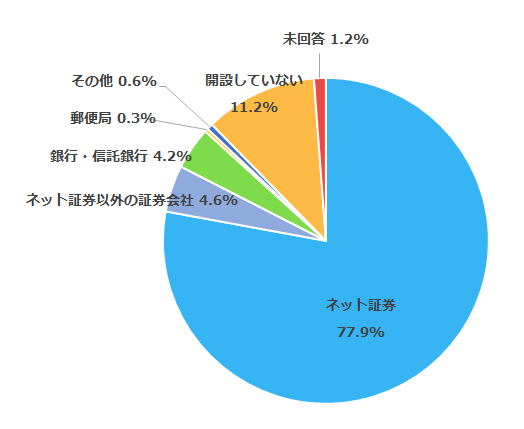

[今月の質問2] NISA口座はどこで開設しましたか。

NISA口座はどこで開設しましたかとの問いには、実に8割弱の回答者がネット証券会社を選択しています。ネット証券でNISA口座を開設した理由について、「ポイント投資ができる」「iDeCo(イデコ:個人型確定拠出年金)をはじめたついでに」などのコメントをいただきました。

一般NISAとつみたてNISAは、ともに20歳以上で日本に住民票がある方なら誰でも口座を開設できます。ただし、両制度を併用することはできず、年ごとにいずれかを選択する必要があります。また、開設可能な口座は、1つの金融機関にて1人1口座と決められています。

そこで、一般NISAとつみたてNISA、それぞれを選んだ1番の理由についてお聞きしたところ、

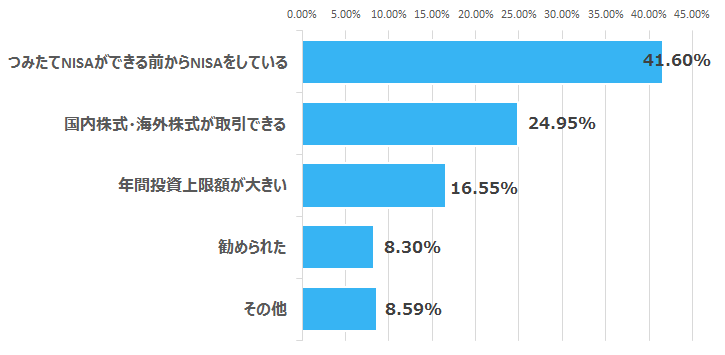

[今月の質問3] NISAをしている方にお伺いします。NISAを選んだ一番の理由を教えてください。

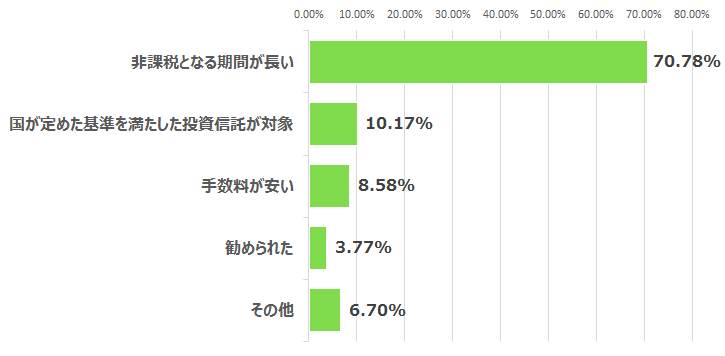

[今月の質問4] つみたてNISAをしている方にお伺いします。つみたてNISAを選んだ一番の理由を教えてください。

一般NISAは、つみたてNISAができる前からNISAをしているが41.6%、つみたてNISAは、非課税となる期間が長いが70.8%で、最も多い回答でした。2番目に多かった回答は、いずれも投資対象商品に関する内容でした。一般NISAは、「IPO銘柄の売買が可能」「非課税なので株式投資の練習の場として利用している」など、株式投資経験がある方からのコメントを多くいただきました。

一方、つみたてNISAは、「初めてであまりわからないため」「手持ちの資産が少なくても、毎月少額から積み立てられるため」など、制度の趣旨に沿った、投資初心者の方からのコメントが目立ちました。

「一般NISAとつみたてNISA、どちらを選ぶべきか」という点については、手元に貯金があり、すぐに120万円分を投資に回せるという方以外は、「つみたてNISA」でコツコツと投資信託の積み立てをした方が非課税枠を無駄にしないで済みます。

というのも、NISAは制度上、非課税枠の「繰り越し」と「再利用」ができないからです。一般NISA、つみたてNISAともに、非課税額を満額使用しなかった場合でも、未使用分を翌年に繰り越すことはできません。例えば、年間の非課税額の上限が120万円の一般NISAで、12月末までに100万円分しか投資信託や株式を購入しなかった場合、残りの20万円は放棄することになります。翌年に繰り越すこともできません。

また、保有する投資信託や株式を途中で売却することは自由ですが、売却相当分が復活するわけではないので、枠の再利用もできません。

反対に、年間120万円の非課税枠を使い切れそうな方、または、いずれ株式投資にチャレンジしてみたいという方は「一般NISA」を選ぶと良いでしょう。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)