![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

世界経済を揺るがしたトルコショック

トルコの通貨であるトルコリラは8月10日、対ドルで一時20%も下落し、史上最安値を更新しました。これが新興国通貨に連鎖し、ロシアルーブル、ブラジルレアル、アルゼンチンペソなども暴落。新興国通貨不安が一気に高まり、欧州株はじめ、米国株、日本株も影響を受けるなど、世界経済を揺るがしました。

このトルコショックは、直接的には米国人牧師拘束問題をめぐって、トルコへの追加経済制裁をトランプ米大統領が10日、表明したことがきっかけです。

しかし、トルコショックに至るまでには、もっと根の深い背景があるのです。

今回はトランプ大統領のウラ事情も含め、トルコリラ急落の理由を解説します。

トルコリラ急落の背景には2つの要素がある

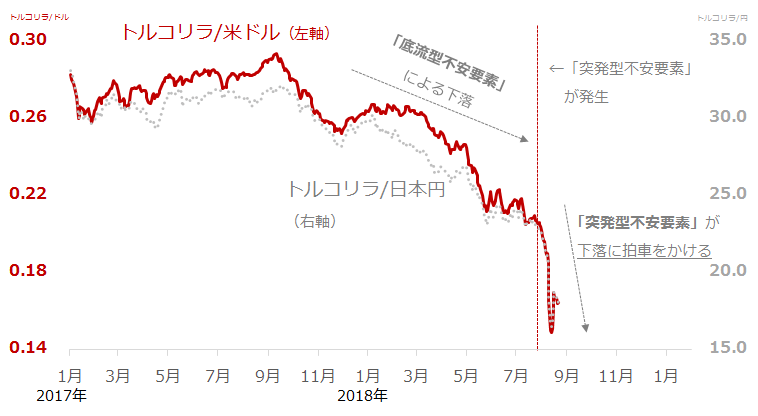

トルコリラ相場は、2017年後半から2018年8月上旬までは緩やかに下落していたものの、8月10日に歴史的な急落に見舞われました。

私はここで10日のトルコリラの急落を「突発的不安要素」による下落と、穏やかな下落を「底流型不安要素」による下落として分けて、解説します。それぞれの下落の背景が異なるためです。

まず、直近10日に起こった急落の背景を探ります。

「突発型不安要素」はトランプ大統領

トランプ大統領が8月10日、トルコから輸入する鉄鋼製品とアルミニウムの関税を2倍に引き上げると表明すると、急速に市場に不安が広がりました。

トルコへの追加の経済制裁となるこの関税引き上げは、トルコ当局に拘束中の、ある米国人牧師解放要求を退けたことへの報復と言われています。

この米国人牧師、アンドリュー・ブランソン氏は、2016年7月に起こった、エルドアン大統領暗殺を企てたクーデター未遂事件に関与したとされています。

このたった一人の米国人牧師解放のために、トランプ大統領がトルコへ経済制裁を科し、結果的に世界経済へ大きな影響を与えたのはなぜなのでしょうか。

実はアンドリュー・ブランソン牧師は、トランプ大統領の支持母体であるキリスト教福音派の牧師で、11月の中間選挙を目前にしたトランプ大統領は、福音派のためになりふり構わず、強硬な外交カードを切ったというわけなのです。

エルドアン氏はトルコの首相を務めた後、2014年にトルコ初の直接選挙により大統領就任、2018年6月に再選しました。

4年前の2014年大統領就任当時は好調なトルコ経済を背景に、高い支持を集めましたが、強権的、独裁的であることなどがアダとなり、2016年7月にクーデター未遂事件が起きたのです。

こうしたことから、エルドアン大統領はかろうじて6月に再選を果たしたものの、国民の支持は決して盤石ではありません。そのため反米感情の強いトルコ国民の支持を得るため、経済制裁を受けても、米国に一歩を譲らない姿勢を示さなければならず、エルドアンvsトランプの応酬が繰り広げられているのです。

図1:トルコリラ相場の動向

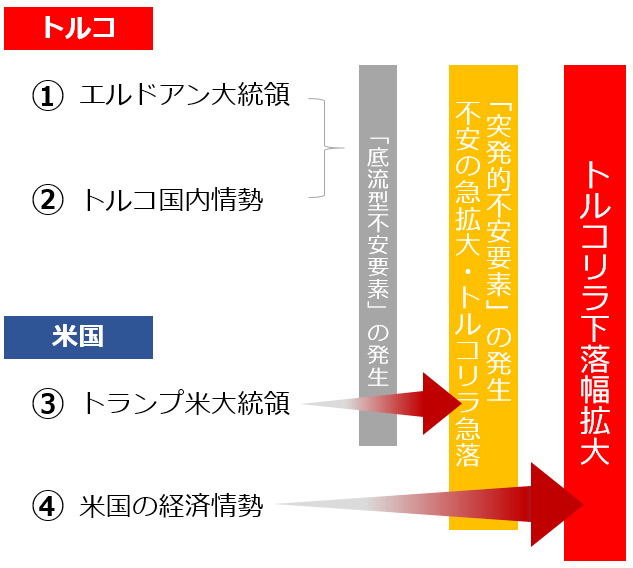

エルドアン大統領とトルコ固有の事情が「底流型不安要素」

この「突発型不安要素」は、この後に説明する「底流型不安要素」を顕在化させました。

緩やかな下落要因、「底流型不安要素」の背景には、エルドアン大統領とトルコ国内情勢が関わっています。

エルドアン大統領~金利の引き上げを是としない独裁的大統領~

現在、トルコはインフレ(物価高)に直面しています。インフレの過熱感を低下させようと、トルコ中央銀行が金利の引き上げを試みるものの、エルドアン大統領がこれに反対しました。

そして、今年2018年7月14日にトルコ中央銀行は、市場の引き上げ予想に反して金利を据え置く(引き上げない)ことを発表。市場の失望を買いました。これはエルドアン大統領の強い方針、同大統領の娘婿が要職についていることが影響したと言われています。

なぜエルドアン大統領は金利を引き上げないのでしょうか。

エルドアン大統領はその理由を、金利が上がると国内の個人や企業が資金を調達しにくくなるとしています。つまり、金利引き上げはトルコの景気を冷やす要因と考えているのです。

これまで同大統領はイスラム教的な伝統を実現する政策を実施してきました。この経緯から考えて、イスラム教系金融が「金利を禁じる点」を順守しているのではないか?と指摘する声もあります。

エルドアン大統領の施策は、次に挙げる他、複数の「底流する不安要素」の源泉となっています。

(1)物価高(インフレ)への対応がセオリー通りでない(リラ安を助長している)

(2)クーデター事件後に粛清の動きを強めトルコ国内を不安定化させた

トルコ国内情勢~内憂外患。高経済成長のイメージとは裏腹に体制は不安定~

トルコ経済は新興国の中でも順調に成長しているように見えます。しかし、高い成長率を目当てに諸外国から資金流入が進む同国では、民間債務が膨張し続けています。この点は、世界情勢が混迷した場合に大きなリスクになり得るのです。

最近では中国が提唱する世界規模の「一帯一路」経済構想に参加するようにと中国からの要請もあると報じられ、さらに民間債務が増大する可能性があります。

また、2017年ごろからトルコが過激派組織IS(イスラミックステート)の戦闘員の主要な逃避先となっていると報じられています。このような点も国内情勢の不安定化も「底流する不安要素」であると言えます。

そして、対外的には、クーデター未遂事件後に強まった粛清の動きで、隣国イラクやシリアに住む一部のクルド人との関係が悪化しているとされます。

図2:トルコリラ急落の背景 (イメージ)

不安要素以外に「米国の経済情勢」も急落に拍車をかけた要因の一つ

世界にさまざまなリスクが発生している中にあっても、米国経済は比較的好調だと言われています。好調な経済成長を背景に、米国通貨であるドルに資金回帰が起きていると言われています。

新興国などでは多くの場合、ドルを介して投資が行われています。ただ、ドルを持つ妙味(醍醐味)が増せば、新興国から資金を引き上げて米国に資金を還流させる動きが強まります。新興国の通貨を売って、ドルを買う動きが強まるわけです。

トルコリラが急落した8月9日から16日にかけて、ドルの総合的な強さを示すドル指数はおよそ1年2カ月ぶりの高値をつけていたことからも、新興国からの資金引き上げとドルへの還流の流れが発生していた可能性があります。

ただし8月20日以降は、トランプ大統領が来月予想されていた米ドルの利上げについて否定的なツイートをしたため、ドル指数の上昇は収まっています。

「突発型不安要素」が「底流型不安要素」化に、今後警戒

すでにトルコ国内では、コーヒーなどの輸入品物価が上昇していると報じられています。また、トルコに対し多額の投資をしている欧州の金融機関に大きな影響が出る懸念も高まっています。この不安材料が世界中に波及することを心配する声もあります。

さらに、今後のトルコリラの動向を考える上で筆者が注目しているのは、本文中で上げた「突発的型不安要素」が「底流型不安要素」化する可能性はないのか?という点です。

エルドアン大統領とトランプ大統領の一歩も譲らない状態が長く続いた場合、この事象は「突発型不安要素」ではなく「底流型不安要素」と受け止められる可能性があります。

そうなれば、トルコリラ相場はさらに今後も下落が続く可能性もあります。

引き続き、両大統領の思惑から目が離せない状況が続くため、要注意です。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)