![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日本株は米中貿易交渉の進展を待つ動きか

今週は、米国市場でS&P500指数が最高値に迫る堅調を見せた一方、中国市場や新興国市場の軟調が日本市場の重しとなりました。特に米中貿易紛争を受けた中国株と人民元の下落は、部材供給を含むサプライチェーンで中国と緊密な経済関係にある、日本やアジア諸国の業況感悪化につながりやすく、日本株式の足が引っ張られてきました(図表1)。

ただ、ドル/円が110円台で推移し、業績見通しが比較的堅調であることが日経平均株価を下支えしました。

トランプ米大統領は米中貿易紛争に強硬な発言を続けていますが、輸入関税引き上げが実施されると輸入品価格は上昇し、米国民には実質「増税」となります。

米国の多くの業界団体が、報復関税の影響を憂慮して保護貿易主義に反対しています。貿易紛争のあおりで世界経済の成長率が鈍化し、世界株式が軟調を続ければ、その悪影響は「ブーメラン」のごとく、米国に戻ってくると考えられます。

米国は、11月6日の中間選挙前に中国と何らかのディール(取引)に合意したいと思われます。今週再開した米中・次官級通商協議は、貿易不均衡の是正や知的財産権保護を巡る米中首脳会談に向けた「水面下の地ならし」とも考えられます。こうした観測を反映し、中国市場の一部では底入れの兆しもみてとれます。貿易紛争を巡る不安が一巡すれば、日本株にも追い風になると期待しています。

図表1:中国株式の軟調が日本株式の重しに

出所:Bloombergのデータより楽天証券経済研究所作成(2018年8月23日)

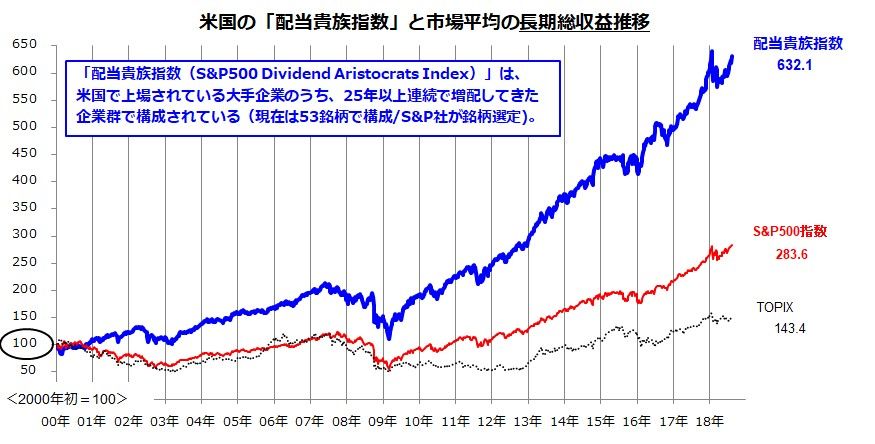

米国「配当貴族指数」の優勢が鮮明になっている

世界の政治経済を巡る不透明感は依然根強いと言えます。こうした中、米国市場では「配当貴族指数(S&P500 Dividend Aristocrats Index)」の戻りと長期的優勢が注目されています。

配当貴族指数は、「S&P500指数構成銘柄のうち、25年以上連続して増配してきた銘柄群(現在は53銘柄)」で構成されています。

図表2が示すとおり、今世紀以降の長期的なトータルリターン(2000年初を100とした総収益=値上がり益+配当益)では、配当貴族指数が日米の市場平均(TOPIXやS&P500指数の総収益)を大きく上回ってきたことが分かります。投資家が「配当の増加を毎年切れ目なく続けてきた企業」を「株主を重視した経営を実践する企業」と評価してきた結果と考えられます。値上がり益に加え、配当および配当増加(増配)の累積効果がトータルリターンの優勢に寄与してきたと言えるでしょう。

図表2:米・配当貴族指数の総収益は長期的に優勢

出所:Bloombergのデータより楽天証券経済研究所作成(2018年8月17日)

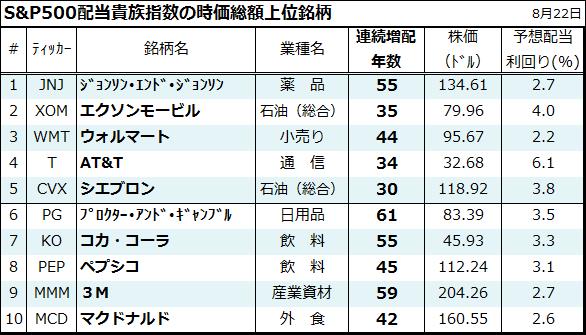

図表3では、米・配当貴族銘柄の一例(時価総額上位10銘柄)を参考情報として示しました。長期連続増配銘柄には、よく知られた安定成長セクター(業種)の銘柄が多いことが分かります。特に、P&G、3M、ジョンソン・エンド・ジョンソン、コカ・コーラなどは、「50年以上連続で配当を増やしてきた企業」として注目されています。

将来の成長に備えた投資(設備投資や研究開発)を優先するハイテク(IT)成長銘柄と異なり、一見して地味な事業が多い印象はありますが、景気の好調・不調を問わず、いかなる経済環境でも配当を増やし続けてきた経営実績は、今後も注目されやすいと考えられます。

図表3:米国の配当貴族銘柄群(参考例)

出所:Bloombergのデータより楽天証券経済研究所作成(2018年8月22日)