![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

トルコリラ急落、ユーロへ延焼

日本のお盆休みを警戒していたら、トルコリラ急落がマーケットを動揺させました。

トルコリラが対ドルで一時20%も下落し、過去最安値を更新しました。ものすごい急落です。20%下落がどれほどなのかなかなか実感できませんが、ドル/円で言えば111円が133円になる動きです。

また年初からのトルコリラ下落率は約40%の下落なので、ドル/円に換算すれば111円が155円になる動きです。これまでに見たこともないような通貨の急落です。

さらに驚いたのはユーロがトルコリラ急落の延焼を受けたことです。

経済的な結びつきの強い欧州への影響が懸念材料となって、ユーロは売られました。

トルコ向け債権の最大保有国はスペインで、全体の36%に及び、次いでフランス、イタリアと続くそうです。トルコへの直接投資の残高も、昨年末で75%が欧州からの投資となっています。トルコから資金が流出し、通貨安、株安を受けてトルコ経済が打撃を受け、その影響が欧州の銀行や企業に波及するという連想によるものです。

ユーロは対ドルで、10日(金)の高値1.15ドル台から13日(月)の安値1.13ドル台へと約200ポイント弱の下落。ユーロ/円は、10日(金)の高値128円台から13日(月)の安値125円台へと約3円の下落となりました。

ユーロ/円が円高に動く中、ドル/円は111円台前半から110円台前半の約1円の円高しか動いていません。ユーロ/円などクロス円に引っ張られる形で動いており、今のところ主体的に動いていない状況です。円高材料として警戒されていた9日の日米新貿易協議も物別れで先送りとなり、現時点では円高要因とはなっていないようです。

新興国通貨にも波及する「トルコショック」

トルコリラの急落は欧州への影響懸念と同時に、他の新興国通貨へも売りが広がりました。インドルピーは13日に最安値を更新し、南アフリカランドは2年2カ月振りの水準に下落。このまま新興国通貨売りが広がり、「トルコショック」という名で金融史に残る事件となるのでしょうか。

日米欧の株の動きを見ていると、まだ大事件となるような動きは見られず、市場は冷静に対応しているようです。

先週10日(金)の欧米の株安は、週が明けて火曜日には落ち着いた動きとなっています。

例えば、日経平均株価は週明けの13日(月)には、先週末のトルコリラ急落や欧米株安を受けて440.65円下落し、2万2,000円が割れましたが、翌14日(火)には498.65円上昇、前日の下落分以上を取り戻しました。

そして同日、トルコ中央銀行が市中銀行の資金繰りを支援する流動性供給策を発表したことから、トルコリラは一時的に反発しています。

冷静な市場がもっとも気にかけること

市場が冷静な対応をしているのは、今回のトルコリラ急落は、これまでの過去の新興国の通貨危機とは性質が異なり、安全保障問題が背景にあるため、この政治要因が決着すれば、危機は収束するとの見方が勝っているからなのでしょうか。

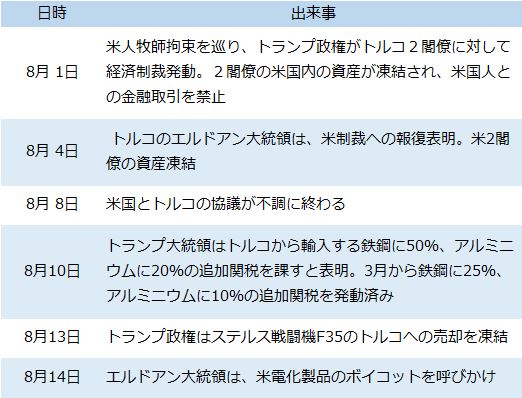

安全保障問題とは、米国人牧師アンドルー・ブランソン氏がトルコで自宅軟禁状態にあり、同氏の解放要求に対しトルコが拒否している出来事です。

トルコは、ブランソン氏が2016年のトルコで起きたクーデター未遂に関与したとして拘束しました。トランプ米政権は解放に向けた強硬策を講じ、米議会も支持している状況です。同氏は米国民の4分の1を占める最大宗派の福音派に属しており、福音派はトランプ氏の強力な支持層の一つであることも今回の出来事の背景にあるのです。

8月の予備選に向けてトランプ大統領は今月に入ってから次々と強硬策を仕掛けてきました。

トランプ大統領は11月の中間選挙を控えていることから、牧師解放まで手を抜くことはなく、妥協するとは考えられません。

このトランプ大統領の矢継ぎ早の強硬策に対して、トルコのエルドアン大統領の報復制裁もエスカレートし、国内の反米感情の強い世論を背景に、一歩も引かない姿勢を示しています。14日には米電化製品のボイコットまで呼びかけました。両国とも国内の支持や世論が背景にあるため、この政治対決はなかなか決着しないのではないかと考えてしまいます。

この政治対決が続く限り、通貨安や株安は何度となく繰り返される可能性がありそうです。

11月の米中間選挙が終れば、トランプ大統領は若干、手を緩めることが予想されますが、果たして、トルコ経済がそこまで持ちこたえられるかどうか注目する必要があります。トルコ経済は昨年、7%を超す成長力を示し、今年も3~4%の成長見込みですが、経済制裁や対外債務の影響で一気に経済が悪化すれば、通貨安と株安の負の連鎖が続くことになります。

通貨防衛のためには、為替介入と利上げの政策が必要ですが、トルコは海外マネーに頼る経常赤字国であり、外貨準備も限られているため、為替介入余力が乏しい状況です。

一方で、利上げについてはエルドアン大統領が経済のブレーキになると否定的であり、公然と金融政策に介入をしている状況です。このため、トルコリラの通貨防衛策は八方塞りの状態です。

トルコの外貨準備高は新興国の中でも潤沢ではない状況です。

外貨準備は、輸入代金の決済や対外債務の支払いに備えて蓄えている外貨建ての資産のことですが、トルコの輸入の5カ月分しかなく、対外債務は外貨準備の4倍近くあります(トルコ3.6倍、アルゼンチン4.4倍、南アフリカ4.3倍)。

ドル高(トルコリラ安)が進めば、対外債務はさらにふくらむことになります。要するに経済は順調に成長していますが、経済体力が脆弱な中での成長であるため、何かショックが起きれば一気に経済が悪化しやすいということになります。

トルコの利上げはあるか?

今後のシナリオとして、トルコが利上げに転じれば、トルコリラが反発し、一時的に通貨危機は収まりますが、米人牧師の解放が伴わなければ負の連鎖は続くことが予想されます。

トルコの対外債務の70%は民間債務であるため、民間の企業や個人が耐えられなくなり、米国との協調路線の世論が強まれば、エルドアン大統領も牧師解放に動き、事態は収拾するかもしれません。

しかし、エルドアン大統領がかたくなに解放に向かわない場合は、トランプ大統領が追加経済制裁に動いたり、トルコが中国、ロシア、イランとの共同戦線を張るなど事態がより悪化する可能性もあります。

ドル/円の動きを見ていると、ドル高の影響によってあまり動いていないようですが、このトルコの状況はまだまだ注視していく必要がありそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)