![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

先週のドル/円は111円台を行き来

先週のドル/円は、大きなイベントがあったにもかかわらず、方向が決まらない相場展開となりました。

その大きなイベントの一つである日銀の金融政策決定発表は、円高要因(長期金利の変動容認)と、円安要因(フォワードガイダンス[金融政策の指針]の導入によって、金融緩和継続を明言)が混在したためマーケットは混乱。

ドル/円は上下に動いたものの、結局、1週間経っても金融政策決定発表前とほとんど変わらない水準となっています。

FRB(米連邦準備制度理事会)の決定は9月利上げを示唆し、景況判断も上方修正されましたが(円安要因)、予想通りとの見方に加え、FOMC(米連邦公開市場委員会)声明文発表とほぼ同時刻に「トランプ政権が対中輸入関税の税率を10%から25%に引き上げ検討」との報道が流れたことから(円高要因)、ドル/円は、上下に動きながら、やはり111円台を行き来する展開となっています。

8月の相場、急変もある

111円台の終値は、8月7日までで9日連続となっています。また、一日の値幅も今週に入って50銭を切る値動きとなっています。このまま夏枯れ相場になっていくのでしょうか。夏枯れ相場とは、お盆休みなどの夏休みでマーケットの参加者が少なくなり、値動きも取引高も少なくなる相場のことです。

一方で8月は、外債投資の利金円転(ドル売り・円買い)や、お盆休み前の輸出企業のドル売り予約の増加など、需給面では円高に振れやすい材料に偏っています。

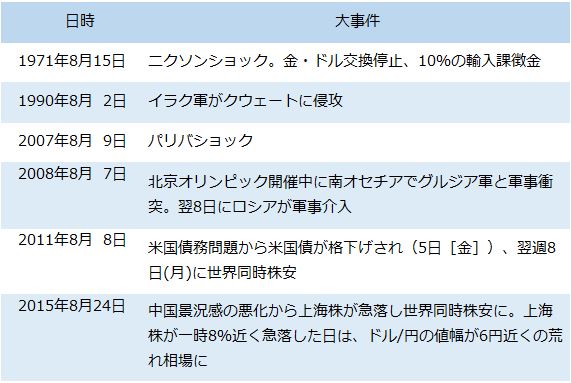

また、8月にはマーケットへの影響が大きい経済的、軍事的事件が発生することがあります(下記参照)。これらの事件は円高を引き起こす事件が多く、マーケット参加者が少ないことから、値動きが荒くなることに留意する必要があります。

8月に過去発生した経済的、軍事的大事件

「8月円高」説の背景

先月、「8月円高の経験則」という記事が日本経済新聞に出ていました(2018年7月30日付)。過去20年で14回がドル安と言う内容でした。

この見出しだけを見ると、8月は円高が起こりやすいと考えてしまいますが、2013年のアベノミクス以降で見ると、円高は2回、円安が3回となります。このときの円安要因は、日銀の異次元緩和が背景でした。日銀の政策が先月初めて修正されたことは、これまでの円安要因が修正されるという意味合いになるかもしれません。

2008年からの10年間ではどうでしょうか。

調べたところ、円高5回、円安5回と半々でした。ただ、円高に動いたときの方が円安よりも大きい値動きでした。円高の時は振れ幅が大きかったことから、「8月は円高」の印象が強くなっているのかもしれません。

当時のイラクのクウェート侵攻やパリバショックは、ハッサクにとっても、夏休みを取っていたときに起こったため、その印象は強く残っています。「8月は円高に注意」という警戒心をいまだに持っています。

米国の外交政策が夏休みの懸念材料

今年はどうでしょうか。米中貿易摩擦の拡大や米国の対イラン、あるいは対トルコへの制裁発動など懸念材料は目白押しです。

中国は対米報復制裁に行き詰っており、いずれ妥協点を見出すとの楽観的な見方もありますが、警戒を解くわけにはいきません。

トルコは対米報復制裁の最中、イランの制裁発動に応じないことから、この二国の動きは注視する必要があります。イランとトルコが対米共同戦線を張るなど事態がエスカレートすれば、米中報復合戦よりも注目度が高まる可能性があります。

そして、9日には日米新貿易協議が始まります。関税対象金額は中国よりも少ないため、条件交渉の中で通貨操作批判が出てくるかもしれません。7月に日銀が決定したフォワードガイダンスは、金融緩和継続の強いメッセージであるため、通貨安誘導の政策を強化したと批判を強めてくるかもしれません。

これらのことを考えると、8月の経済的、軍事的大事件を予想することはできませんが、夏枯れ相場になっても警戒心を解かずに夏休みに入った方がよさそうです。

今はITの発達で10年前、20年前と比べてどこにいても相場をチェックすることができます。このことが意味するところは、何かが起こったときに、マーケット参加者が一斉にマーケットに戻ることができることを意味します。この場合、相場の振れが大きくなることは容易に想像できるのです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)