![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

米中摩擦を嫌気した株価波乱で割安感強まる

今週の国内市場では、日本銀行が9日に発表した「短観」で大企業製造業の景況感が2四半期連続で鈍化したことに加え、米中貿易摩擦を不安視した中国株や人民元が下落したことで株価が一段安となりました。中国からの輸入額340億ドル相当に対する追加関税発動を6日に控え、短期投機筋による機械的な先物売りの影響が増幅したと考えらえます。

米国の保護主義的な貿易政策で減少が見込まれる輸出を下支えするため、一時は中国政府が「人民元安を容認している」との観測も広まり、中国への投資や輸出に注力している銘柄が主導して株価が下落する場面もありました。米中貿易摩擦の激化を悲観し、実態経済への影響をグローバル規模で懸念する動きとなっています。

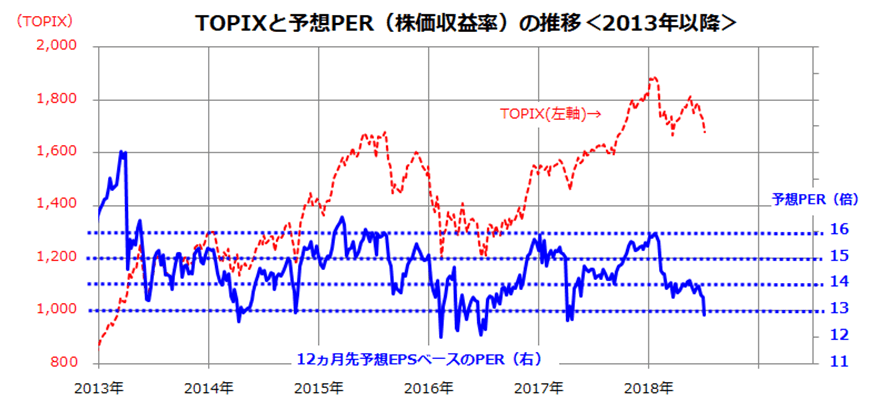

とは言っても、関税発動や報復措置の導入があっても、米中政府が市場や実態経済への影響を考慮し、現実的な妥協に歩み寄る可能性もあります。いずれにせよ、株価が下落したことで「業績見通し(12カ月先予想1株当り利益)」をベースにしたTOPIXの予想PER(株価収益率)は約12.9倍と13倍割れに低下しました(図表1)。

PBR(株価純資産倍率)や配当利回りでみた割安感も強まり、週央には逆張り的な買いが株価を支える場面もありました。ただ、対中関税発動期限と米雇用統計(6月分)発表が接近するにつれ、総じて上値の重い展開となっています。

図表1:日本株式(TOPIX)は割安感を強めている

出所:Bloombergのデータより楽天証券経済研究所作成(2018年7月5日)

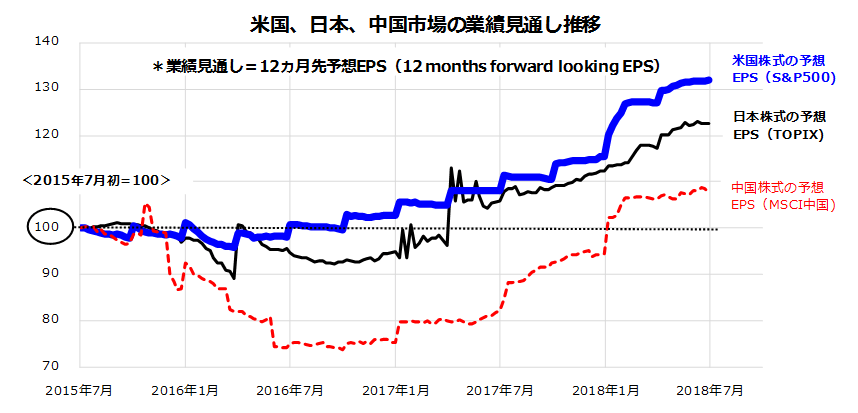

米国、日本、中国の業績見通し変化に注目

下の図表2は、3年前(2015年7月初)を起点とし、米国、日本、中国市場の業績見通し(株価指数ベースの12カ月先予想EPS)の推移を比較したグラフです。米国市場については、時価総額が大きい「メガテック」(IT大手銘柄)の業績好調に大規模法人減税の効果が加わり、業績改善傾向が鮮明となっています。中国では、2015年後半からの低迷を経て、2016年央からは業績見通しが持ち直してきました。従って、中国株式(MSCI中国株価指数)の1年前比騰落率はいまだ+19.2%と高水準を維持しています(4日時点)。

そうしたなか、日本市場の業績見通し(TOPIXベース)も底堅く推移してきたことがわかります。前述のように、今週初に発表された「日銀短観」では、貿易摩擦懸念や原材料コスト上昇で大企業製造業の景況感鈍化が確認された一方、設備投資計画(大企業全産業)の前年比伸びは+13.6%と1983年以来の高い伸びとなっています。省力化を中心とする企業の投資活動は積極的になっています。大企業製造業の「18年度の想定為替レート」は107.26円と実勢レート(110円台/5日時点)をいまだ下回っています。

また、非製造業(ホテル・観光業などのサービス業を含む)は、インバウンド(訪日外国人客数)の増勢を受けた需要拡大で堅調を維持しています。6月29日に厚生労働省が発表した5月の有効求人倍率は1.60倍と約44年ぶり高水準でした。正社員は1.10倍と過去最高を記録しています。景況感の基本となる雇用情勢は歴史的な好調を維持しています。

こうしたなか、7月中旬に発表がスタートする4-6月期の企業決算と業績ガイダンス(見通し)の発表に注目です。企業自身や専門家(アナリスト)による業績見通しに「変調」が広がる場合、投資家心理が一段と悪化する可能性はあります。特に、米国と中国の決算発表で先行き業況感が悪化すると、日本の業績見通しが受ける影響を無視できません。

トランプ政権が打ち出している「知的財産保護」や「安全保障」を重視した対中貿易政策が、「肉を切らせて骨を断つ」覚悟にもとづくのか。その場合、中間選挙(11月6日)を前に、米国の景気や業績見通しの鈍化で株価が大幅下落する可能性を覚悟した政策なのか否かを見極める必要があります。米中双方が大人の対応や現実的な妥協に至り、貿易摩擦が実態経済に与える影響が限定的に留まるなら、株価は早晩回復に転じる可能性はあると考えています。

図表2:貿易摩擦で日米中の業績見通しは変化するか

出所:Bloombergのデータより楽天証券経済研究所作成(2018年6月末時点)