![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

出口戦略を誤ると市場は混乱

これら3つのシナリオの中で、市場が混乱する恐れがあるのは3番目の「出口戦略」のシナリオです。

黒田総裁が3月に2%の物価目標時期について、「2019年度頃には2%程度に達するとみている。当然のことながら出口をそのころ議論することは間違いないと思う」と、初めて出口戦略の時期について発言しました。

このとき、長期金利は上昇し、株安となり、円高となったために、それ以降、黒田総裁は慎重な言い回しになりました。しかし、総裁の胸の内は変わらないと思いますので、この時期については留意しておく必要があります。

ただ、実際にそのとおりになるかどうかはわかりません。ある分析によると、物価はドル/円相場と半年から1年遅れて連動するという見方があります。ドル/円は昨年後半から円高に推移しており、年始から5円以上円高に動いているため、今年の後半から物価は鈍化してくるかもしれません。

こうなれば、シナリオとしては(1)か(2)となります。貿易摩擦が終わらず、世界景気が低迷すれば日本にも影響が波及し、(2)のシナリオの可能性が高まってきます。黒田総裁の胸の内のようにはいかない世界となるかもしれません。日本の物価の低下は円高に動く可能性があるため注意が必要です。

出口への隠しトビラ

一方で、2019年度を待たずに出口への動きが始まりつつあるのではないかとの見方も出てきています。日銀の量的緩和縮小が「ステルス・テーパリング」という形ですでに始まっているという見方です。「ステルス・テーパリング」とは「ひそかに進める緩和縮小」という意味合いです。

年80兆円目途の日銀の国債買い入れが、年50兆円を割れてきたことを受けてこの見方が意識され始めてきました。「ステルス・テーパリング」は株式市場でも意識され始めてきています。「日本株の下落率が0.2%を超えたら日銀が買う」という経験則が、ここのところ不発の日が続いていることから市場に思惑がちらつき始めたようです。

現実には、物価が2%に達していないことから、これまでの政策を変更することはないと思われますが、「年80兆円めどの国債買い入れ」と「実際の買い入れ額」とのかい離が広がりすぎているため、「目途」を縮小するのではないかとの市場の思惑はなかなか消えそうもないようです。

このことから、4月26~27日の日銀金融政策決定会合では、実際の買い入れ額からかい離した80兆円目途を維持するのかどうか、このような観点からも注目する必要がありそうです。

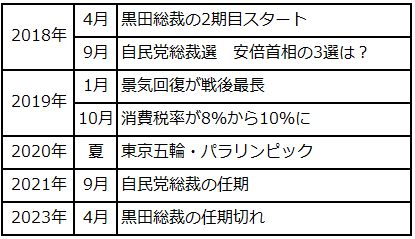

今後5年の主なイベント

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)