![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

デフレ脱却がいよいよ見えてきた?

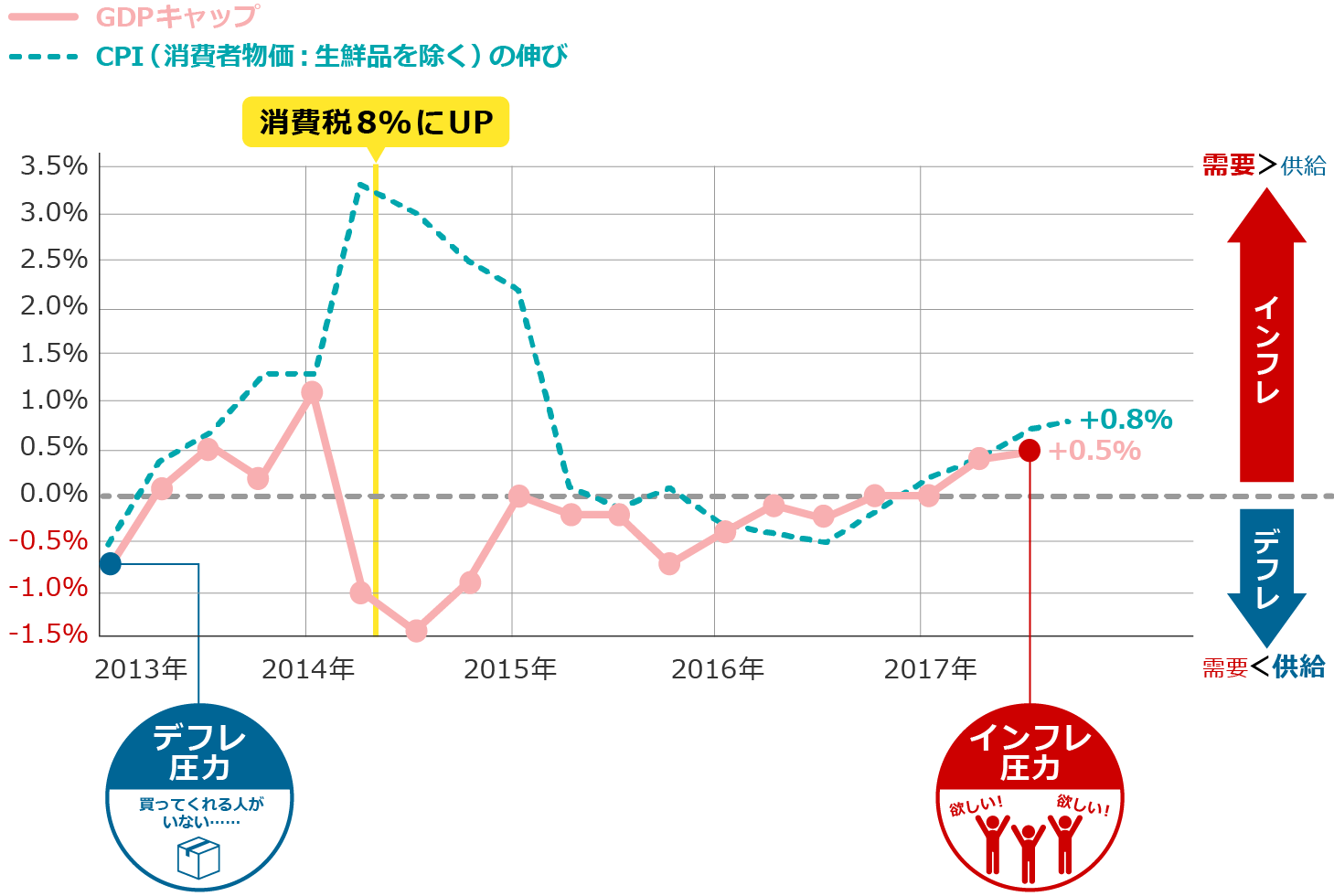

日本全体の需要と供給のバランスを示す「GDP(国内総生産)ギャップ」は、2017年7~9月期に+0.5%と、2四半期連続で「需要超過」(需要>供給)となったことが、マクロ面から確認されました。11月16日の経済財政諮問会議で内閣府も、「息の長い景気回復で、デフレ(物価の持続的な下落)脱却に向けた局面変化が見られる」と指摘しています。

一方、原油相場の回復を受け、ガソリン価格などエネルギー市況は堅調で、10月のインフレ率(※1)は+0.8%と、前月(+0.7%)よりやや加速しています。

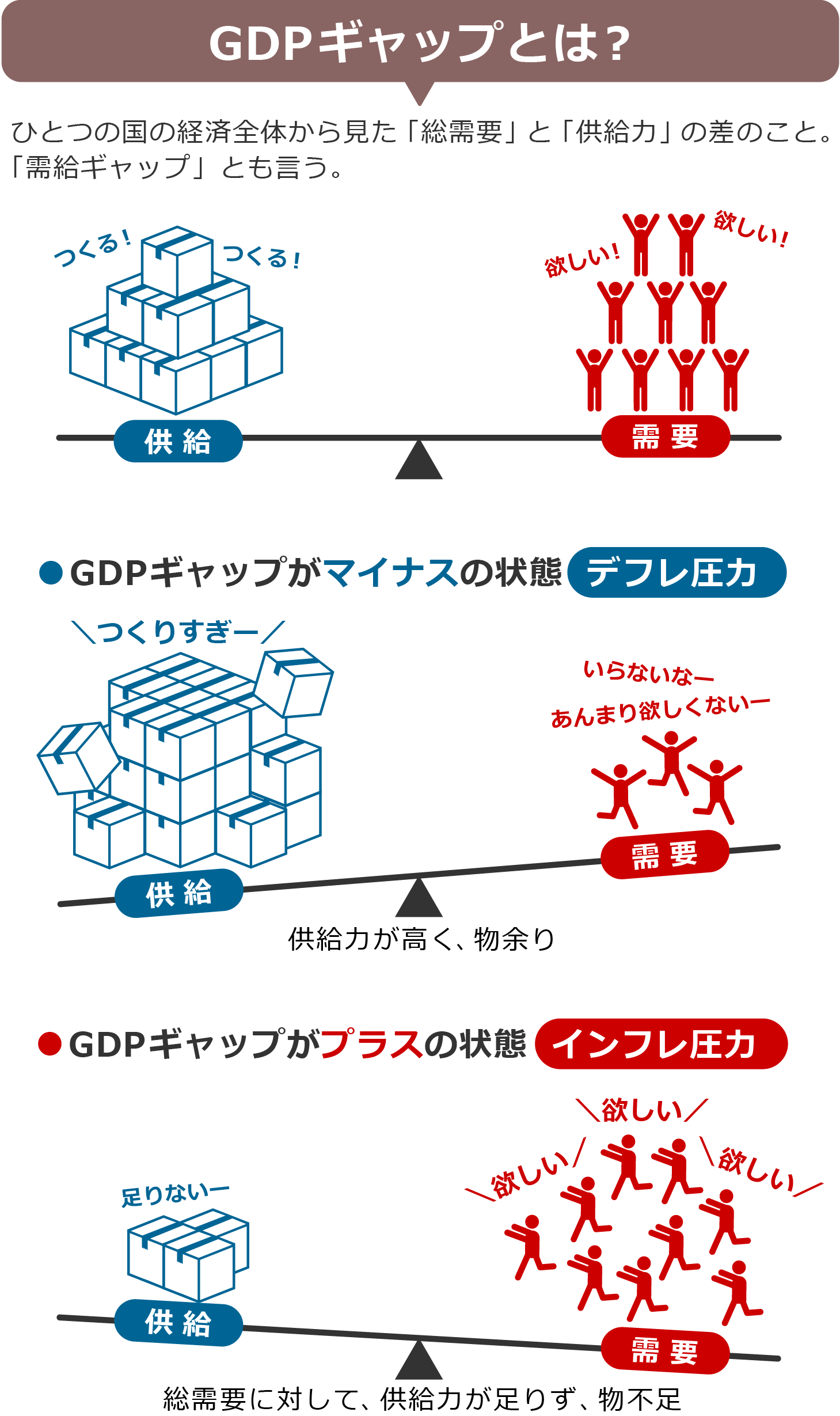

物価上昇の要因として、GDPギャップのプラス転換が「デマンド・プル(※2)」面を、エネルギー市況の上昇が「コスト・プッシュ(※3)」面に作用していると言われています。

※1 インフレ率…生鮮食料品を除くCPI(消費者物価指数)の前年同月比の伸びを表す。

※2 デマンド・プル…需要が高まり、供給が追いつかず、物不足の状態。

※3 コスト・プッシュ…原材料費や賃金などコストが上昇している状態。

国内ではバブル崩壊に伴う不良債権問題、円高進行などを背景に、1990年代以降に長期にわたる「デフレ」(物価の下落基調)に悩まされてきました。物価上昇ペースにいまだ勢いはありませんが、現在、着実にデフレ脱却が進んでいることは、企業業績の改善傾向を通じて株価にもプラス要因です。

その一方で、賃金の上昇や家計所得の増加を伴わないデフレ脱却は、物価のみが上昇し、個人消費を抑制しかねません。その意味で、安倍政権が産業界に求めている「賃上げ」は個人消費の底上げに不可欠と考えられます。

図表1:国内のGDPギャップとインフレ率の推移

物価上昇で現預金の実質価値は減退する

デフレ脱却が進むことにより、一般個人の資産形成(投資)ニーズは高まっていくと考えられます。物価が上昇傾向となれば、預貯金の利回り面の魅力が、減退していくと見られるからです。

図表2:短期金融商品と消費者物価のパフォーマンス

図表2では、預貯金など短期金融商品のパフォーマンスを示す指数がほぼ横ばい(ほぼゼロリターン)の中、CPI(※4)が上昇している状況を示しています。

※4 CPI(消費者物価指数)…消費者が平均的に購入する商品やサービスを固定して、総合的に物価がどのように変化しているかを指数化したもの。

物価が下落していたデフレ局面では、預貯金はほぼゼロ金利でも、比較的安全な資金滞留先で、実質価値の増加が期待できました。

ところが物価上昇局面では、実質金利がマイナスに転じ、預貯金の実質的価値は減少していきます。加えて、2016年からの外国株式や日本株式の上昇に象徴される資産価格の上昇も、預貯金の相対的な魅力を後退させています。

「預貯金重視」から「資産形成重視」へシフトする方法がある

では、私たちが脱デフレを想定して預貯金をシフトする場合、どの市場に資金を振り分けるのが良いでしょうか。

それは、投資家がどの程度リスクを許容できるかによって変わります。つまり、債券だけでなく株式にも投資できるのか、国内市場のみの投資・運用を意識するのか、あるいは為替リスク(損益)も取り入れ、外国株式や外国債券にも投資できるのか、自身で認識することが必要です。

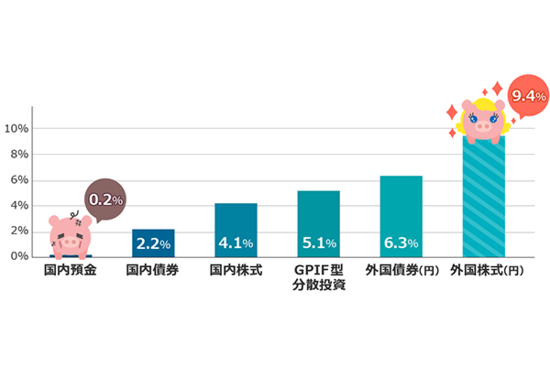

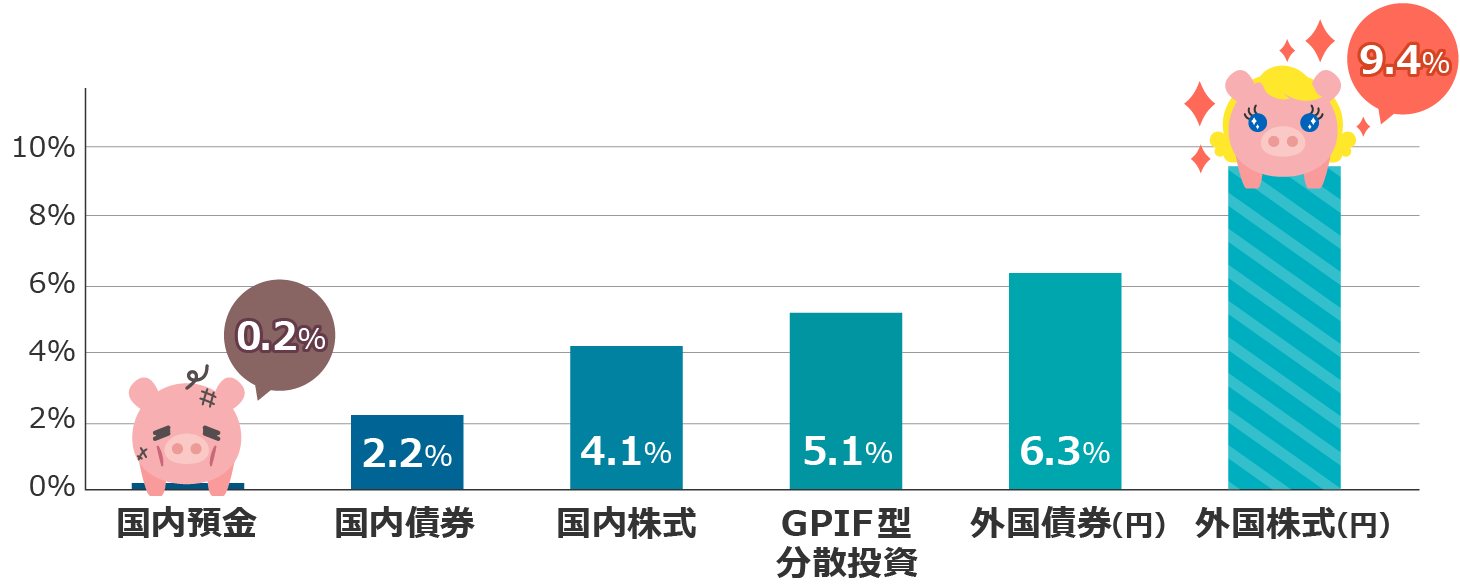

図表3:内外資産の過去20年リターン(年率平均収益率/円換算)

図表3に示したのは、前回ご紹介したGPIF(年金積立金管理運用独立行政法人)による「新・基本ポートフォリオ」(資産配分)を構成する国内株式、外国株式(円)、国内債券、外国債券(円)、国内預金の長期リターン(1997年以降の年率収益率)を示したものです。

債券や株式の場合、長期投資を貫くことで、インフレを上回る投資収益が得られました。ただし、短期的にはリスク(リターンのブレ)が避けられないため、リスク許容度に応じて投資する必要があります。

繰り返しになりますが、デフレ脱却が進めば、預金など短期金融商品のリターン(利回り)は「実質的にマイナス圏入りする」ことを余儀なくされます。

物価が上昇していくインフレ局面に打ち勝つには、種類の異なる資産を組み合わせる分散投資を心がけつつ、長期の視野に立った資産形成を実践していくことが大切だと考えています。

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/356m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)