![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2018年から「つみたてNISA」が始まります。この機会に、その対象となる「積み立て投資」とはそもそもどういうものか? なぜ、投資初心者におススメなのか? についてご紹介します。

「つみたてNISA」制度のポイントを確認しよう

いよいよ2018年1月からスタートする「つみたてNISA」制度。この制度は、2018~2037年までに買い付けた金融商品の運用益、分配益が20年間非課税となり、その非課税枠は年間40万円というものです。

対象となる金融商品は、運用コストが低い「インデックスファンド」を中心に、長期積み立て投資をするのに適した「投資信託」に限定されているのが特徴です。インデックスファンドとは、日経平均株価、東証平均株価といった、市場平均株価の指標と同じような値動きの運用を投資信託です。

「つみたてNISA」の特徴は、対象となる金融商品だけでなく、購入の仕方まで決められていることです。いっぺんに購入はできず、定期的な積み立て購入しかできない仕組みとなっています。まさに、長期間積み立て投資をするために作られた制度なのです。

このような制度ができるほど、積み立て投資って良いものなのでしょうか?

国が力を入れて制度化し、国民に普及を図っているということは、おススメできる根拠があるといえます。

「よくわからないけど、乗っかってよいのかな?」と思案中の方のために、積み立て投資の仕組みと効果、注意点を順番にご説明いたします。

積み立て投資をするメリット~ドルコスト平均法~

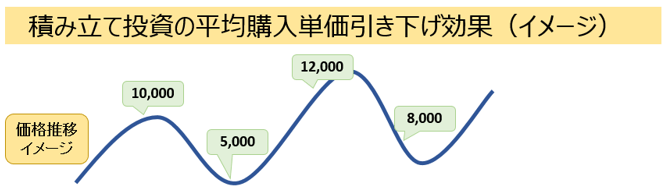

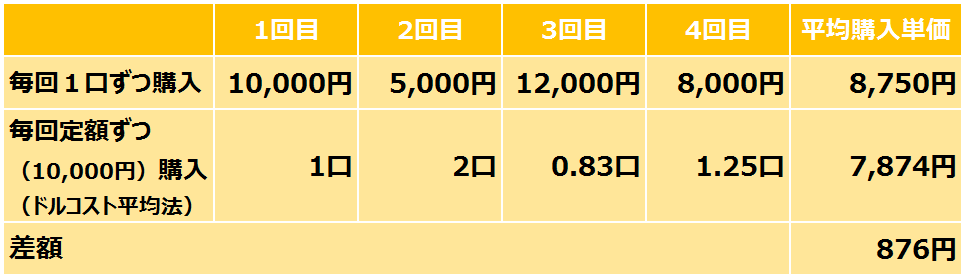

積み立て購入が成功しやすいと言われている理由を、イメージ図を使って説明します。

出所:株式会社FPフローリスト

毎日価格が変動する金融商品を、一定間隔で同じ金額ずつ買い付ける方法を、専門用語では「ドルコスト平均法」と言います。

たとえば毎月同じ購入金額分を買い続けると、金融商品が高いときには少なく、安くなるほどたくさん買うを繰り返すことになります。

そうすると素晴らしいことに、買った金融商品の平均購入単価を下げる効果があるのです。

つまり積み立て投資は自動的に購入するのに、プロが投資したように、平均購入単価を下げて上手に投資ができる、優れた投資手法といえるのです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)